Ne mettez pas tous vos œufs dans le même panier… à moins que ce ne soit le bon panier

Analyse du marché

Tout changement est source d’espoir. Le début du mandat d’un nouveau président américain s’accompagne toujours d’optimisme… pour certains. Le niveau élevé des valorisations boursières témoigne de l’espoir suscité par l’intelligence artificielle (IA) et des déclarations présidentielles annoncées bien haut (et ensuite signées). Alors que les paroles s’envolent, les écrits restent… Il ne fait toutefois aucun doute que la nouvelle administration américaine met l’accent sur l’efficacité gouvernementale et la technologie. Ce secteur, dont les sept étendards (NVIDIA, Apple, Microsoft, Amazon, Meta, Tesla et Alphabet) sont à l’origine de plus de la moitié du rendement total de 25 % de l’indice S&P 500 en 2024, laisse les actions vulnérables à un changement d’attitude ou à des bénéfices décevants de ces valeurs phares.

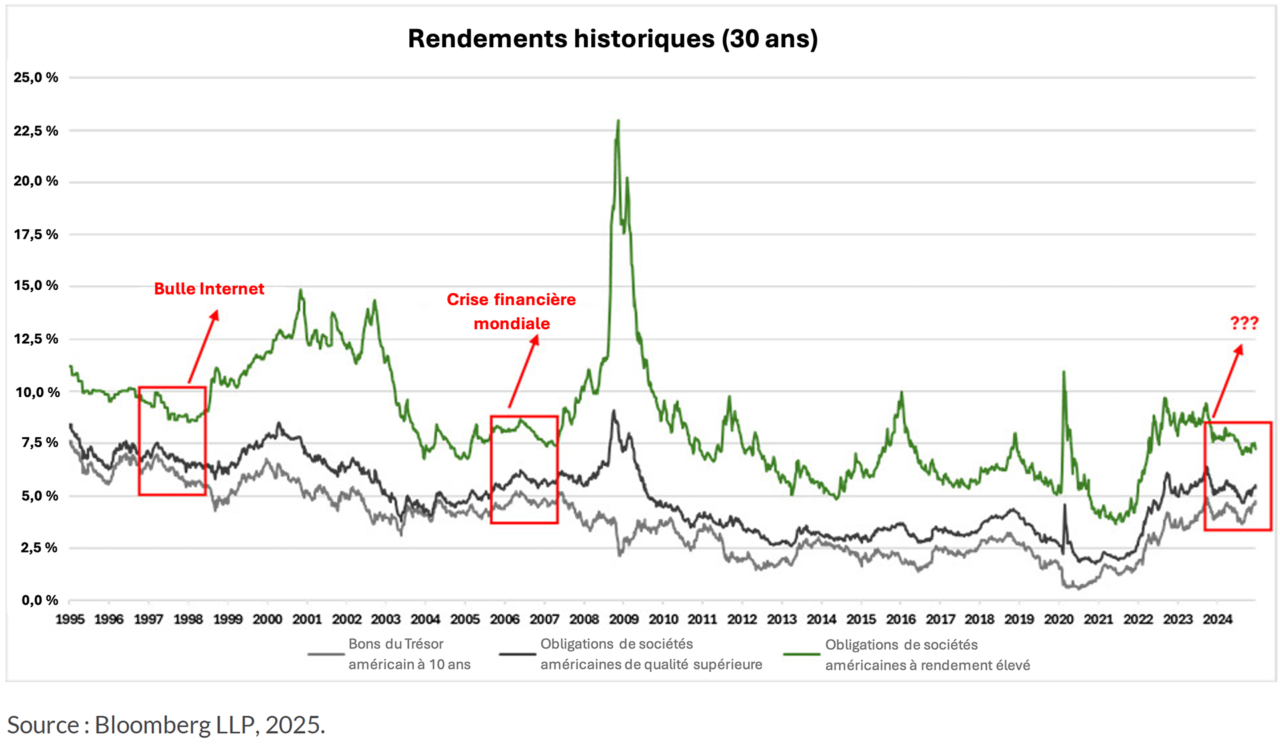

Les marchés des titres à risque (actions et crédit) ont rebondi de plus belle après que Donald Trump a remporté son second mandat présidentiel au début du mois de novembre. Le 31 décembre 2024, les écarts de taux des obligations de sociétés américaines de qualité supérieure et à rendement élevé étaient respectivement de 82 et de 292 points de base. Depuis le début de l’année, ces indices d’obligations de sociétés se sont resserrés, respectivement à 80 et à 261 points de base (au 23 janvier 2025).

Le dernier épisode d’écarts de taux aussi serrés remonte avant la « bulle Internet » et la « Crise financière mondiale ». À l’époque, les valorisations sont restées élevées pendant si longtemps que même les baissiers les plus aguerris en sont venus à penser que « cette fois-ci, c’est différent ».

Bulle Internet

Les écarts de taux des obligations de sociétés à rendement élevé ont atteint leur niveau le plus bas (244 points de base) en octobre 1997, plus de deux ans avant l’éclatement de la bulle Internet. Alors que les écarts de taux des obligations à rendement élevé ont été propulsés de 400 points de base supplémentaires à la suite de la « crise du rouble russe », ce mini-événement n’a pas réussi à ralentir l’argument plus général selon lequel Internet allait changer le monde et, en l’espace de six mois, les écarts se sont resserrés de moitié.

À l’aube d’un nouveau siècle, l’incidence de ce zénith de la technologie sur les valorisations a commencé à se faire sentir. En 2000, les écarts de taux des obligations à rendement élevé ont doublé et ceux des obligations de qualité supérieure ont presque doublé, atteignant respectivement 916 et 202 points de base à la fin de l’année.

Néanmoins, ce n’est que plus tard dans l’année, en août 2000, que l’indice S&P 500 a commencé à devenir négatif. Deux ans plus tard, en septembre 2002, il avait baissé de 45 %. Alors que les marchés du crédit ont vu l’essentiel de leurs écarts de taux se produire avant le retournement des marchés d’actions, les écarts de taux des obligations à rendement élevé et des obligations de qualité supérieure ont atteint un sommet cyclique de 1 120 points de base et de 272 points de base, respectivement, en octobre 2002. L’indice S&P 500 a alors atteint son creux cyclique, ce qui n’est pas une coïncidence.

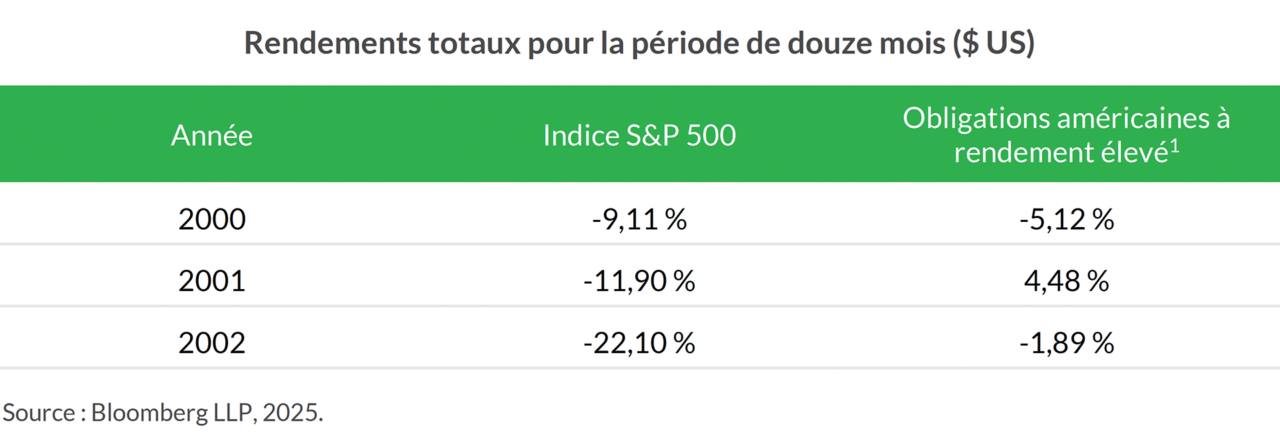

Le rendement total des obligations à rendement élevé et de l’indice S&P 500 sur la période de trois ans de 2000 à 2002 était respectivement de -2,8 % et de -37,6 %. Même si le rendement des obligations à rendement élevé était de -26,2 % au cours de cette période, le revenu de 23,5 % produit au cours de ces trois années a largement compensé les rendements négatifs.

Crise financière mondiale

En juin 2007, soit 15 mois avant le krach de la Crise financière mondiale, les écarts de taux des obligations à rendement élevé ont atteint un creux de 241 points de base. Ils ont ensuite affiché beaucoup de volatilité en 2008 avant de connaître une hausse spectaculaire, passant de 800 points de base en septembre 2008 à plus de 2 000 points de base à la fin de l’année, et restant à plus de 1 500 points de base jusqu’en mai 2009.

Alors que l’économie américaine a connu une récession de 2007 à 2009, le désespoir qui a conduit à l’effondrement de sociétés comme Lehman Brothers (au troisième trimestre de 2008) a été favorisé par les faibles taux d’intérêt qui avaient été mis en place pour aider l’économie à se remettre de la bulle Internet.

Vous pensez que nous dressons un tableau sombre? Vous avez raison. Évidemment, nous n’essayons pas de suggérer que les valorisations élevées actuelles des marchés des titres à risque vont mener à un krach. Nous sommes toutefois d’avis que les investisseurs doivent faire preuve de prudence.

Qu’est-ce qui pousse les acteurs du marché à évaluer le risque de crédit de manière si agressive?

L’IA réduira-t-elle les coûts des entreprises, tout en entraînant une augmentation du BAIIA et une diminution de l’effet de levier? La demande de titres à revenu fixe venant des investisseurs vieillissants dépasse-t-elle l’offre à un point tel que le mécanisme d’établissement des prix du marché est en déséquilibre? Les investisseurs en crédit privé ont-ils souscrit toutes les créances à risque, laissant ainsi les investisseurs en titres à revenu fixe conventionnels se battre pour ce qui reste?

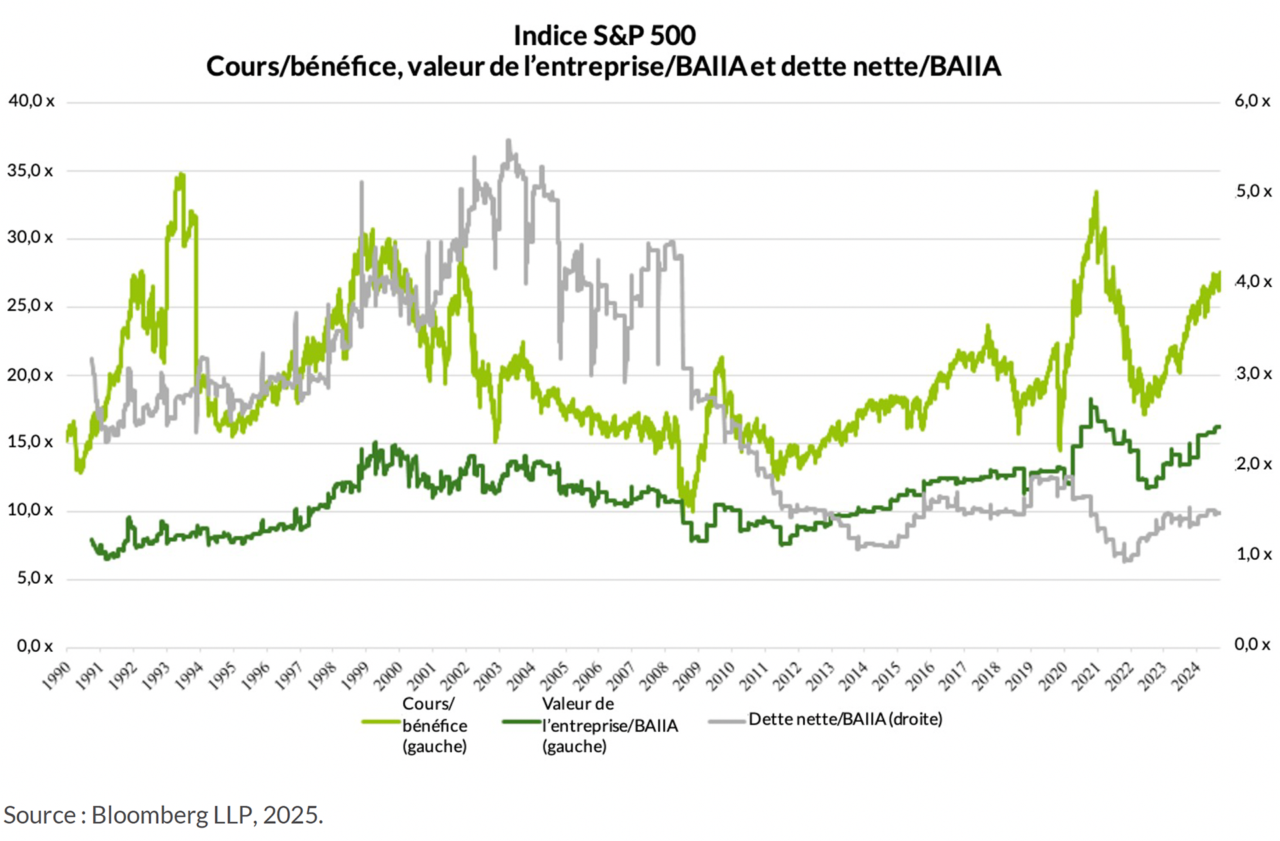

Nous sommes d’autant plus préoccupés par les valorisations du crédit que les actions semblent aussi très chères aujourd’hui. L’indice S&P 500 se négocie actuellement à plus de 25 fois ses bénéfices, un niveau atteint pour la dernière fois il y a plus de 20 ans, si l’on exclut les deux années de la pandémie, au cours desquelles les bénéfices de la plupart des sociétés ont chuté de manière spectaculaire.

De plus, le ratio de la valeur d’entreprise (valeur de la capitalisation boursière majorée de la dette) par rapport aux flux de trésorerie (c.-à-d. le BAIIA) donne à penser que, compte non tenu des deux années de la pandémie, les actions n’ont jamais été aussi chères maintenant. Oui, plus chères encore que pendant la bulle Internet de la fin des années 90. Bien que ce multiple élevé de la valeur d’entreprise fasse sourciller les investisseurs, il convient de noter que, parallèlement à toute incidence réelle de l’IA, les niveaux d’endettement actuels des sociétés ouvertes faisant partie de l’indice S&P 500, mesurés par le ratio de la dette nette aux flux de trésorerie, sont beaucoup plus bas aujourd’hui qu’ils ne l’étaient avant la bulle Internet ou la Crise financière mondiale. Cette situation, bénéfique pour les investisseurs en crédit puisqu’ils disposent d’une meilleure assise au sein des capitaux propres dans la structure du capital, ne sera d’aucun secours pour les investisseurs en actions si un catalyseur négatif (par exemple, des taux d’intérêt plus élevés ou une récession économique) se pointe.

Et l’avenir dans tout ça?

Vous faites bien de poser la question… ne vous attendez toutefois pas à une réponse simple. Du côté positif, les taux d’intérêt ont augmenté au cours des dernières années, ce qui signifie que les obligations, peu importe le type de crédit, sont prêtes à afficher un bon rendement et à offrir des rendements plus intéressants. Certes, la hausse des taux d’intérêt compliquera le refinancement de la dette de certaines sociétés, mais nous croyons que bon nombre d’entre elles utiliseront ce contexte pour restructurer prudemment leur bilan, qu’il s’agisse d’émetteurs de titres de première qualité refinancés à leur valeur nominale ou de sociétés à rendement élevé à la recherche de marchés inférieurs à leur valeur nominale. Dans les deux cas, le potentiel de rendement total plus élevé d’aujourd’hui renforce la marge de manœuvre des investisseurs obligataires pour négocier des conditions plus favorables avec les bons émetteurs.

Compte tenu du fait que les taux des obligations du Trésor américain à deux ans sont comparables à ceux d’il y a un an, soit 4,3 %, que les écarts de taux s’approchent de leurs creux historiques et que les marchés boursiers s’accroissent inexplicablement, investir de manière défensive dans le crédit ne signifie pas qu’il faille renoncer aux revenus et aux rendements.

Dans l’ensemble, nous demeurons optimistes quant aux occasions offertes par les obligations de sociétés de qualité supérieure, à court terme et liées à des événements particuliers. Les participants au marché s’attendent également de plus en plus à ce que les activités de fusion et acquisition augmentent sous l’administration Trump. Pendant ce temps, nous nous concentrons sur ces occasions tout en surveillant des situations particulières plus précises et le potentiel de faiblesse généralisée du marché, qui n’est peut-être pas loin.

- Représentées par l’indice ICE BofA US High Yield USD (HOAO)