Les investisseurs sont en train traverser une zone de fortes turbulences de l’ère Trump, où un simple message sur les réseaux sociaux peut déclencher une envolée des marchés, annoncer une action militaire ou signaler un cessez-le-feu. Notre édition de janvier 2026 mettait l’accent sur les droits de douane imposés par M. Trump, leurs répercussions sur l’inflation aux États-Unis, le danger commercial alarmant pour le Canada et la menace mortelle qu’ils faisaient peser sur le système commercial multilatéral. Dans ce contexte, l’opération américaine du 3 janvier visant l’emprisonnement du président vénézuélien Maduro semblait renforcer l’approche unilatérale et coercitive du président Trump :

« Comme l’a affirmé Donald Trump, visiblement triomphant, lors de sa conférence de presse suivant la capture de M. Maduro : L’avenir dépendra de la capacité à protéger le commerce, le territoire et les ressources essentielles à la sécurité nationale… Ce sont les lois de fer qui ont toujours façonné la puissance mondiale, et nous allons continuer ainsi1. »

Les marchés financiers et de l’énergie se sont maintenant heurtés à un obstacle majeur dans le détroit d’Ormuz. Ni nous ni la majorité des observateurs avertis n’avions prévu que la perception de succès rapide et largement salué de l’intervention américaine au Venezuela encouragerait M. Trump à s’essayer de nouveau en Iran. Nos préoccupations liées à l’inflation induite par les droits de douane paraissent désormais bien naïves face à la situation actuelle, où l’Iran bloque le détroit d’Ormuz et où l’industrie pétrolière du Moyen-Orient subit des dommages importants. Ce sont des éléments qui ne semblaient pas avoir été pleinement intégrés aux scénarios de riposte à l’intervention militaire américaine et israélienne.

La doctrine dite Donroe de M. Trump visait à protéger le commerce et les ressources dans le cadre de son agenda mercantiliste « America First », mais les marchés de l’énergie et le commerce ne se limitent pas aux frontières américaines. Même si les États-Unis produisent suffisamment de pétrole pour leurs besoins, à moins d’imposer une interdiction des exportations ou des contrôles de prix – des mesures qui mettraient en colère les producteurs américains – le pétrole et le gaz naturel restent des commodités dont les prix sont fixés à l’échelle internationale. La hausse des prix du kérosène a des effets immédiats sur les compagnies aériennes américaines et le tourisme, et peut ultimement toucher des avionneurs comme Boeing si la demande mondiale de transport aérien diminue. La flambée des prix mondiaux de l’énergie et du pétrole remet en cause l’idée vantarde d’une résolution rapide et ciblée du « non-conflit » avec l’Iran avancée par M. Trump. Hélas, des prix de l’énergie élevés affaibliront l’économie tant aux États-Unis qu’ailleurs, tout en exerçant des pressions inflationnistes. La véritable question est de connaître la durée de cette situation – et nous n’en sommes encore qu’aux débuts de cette perturbation.

Statistiques triomphalistes

Dans un écho troublant aux « bilans de pertes » de la guerre du Vietnam, où la réussite militaire était évaluée par des statistiques, le président Trump et son secrétaire à la Guerre, Peter Hegseth, ont proclamé à plusieurs reprises la fin du conflit, sur la base de leur propre évaluation des « cibles » militaires iraniennes détruites et des dirigeants iraniens « décapités ». Au-delà de sa victoire unilatéralement proclamée, M. Trump semble avoir modéré sa position par rapport à ses menaces de plus en plus apocalyptiques en annonçant un cessez-le-feu de deux semaines, reposant sur un plan iranien en dix points. Ce plan est fondamentalement une liste de souhaits iraniennes, comprenant la conservation de matières nucléaires enrichies, le contrôle du détroit d’Ormuz ainsi que des compensations pour les dommages de guerre, en échange d’une réouverture complète du détroit – vraisemblablement pour faire reculer les prix de l’énergie.

Faire le blocus du blocus

Une « réouverture complète » du détroit sous contrôle iranien assortie de péages nous semblait paradoxale. M. Trump a ajouté à la confusion ambiante en évoquant une possible participation américaine à ce système de péages. Il a ensuite chargé le vice-président Vance de mener des négociations avec l’Iran à Islamabad, sous médiation pakistanaise. Étant donné que ces négociations reposaient sur une liste de souhaits iranien, il n’est guère surprenant que M. Vance ait conclu une absence d’entente après 21 heures de pourparlers. Peu après, deux destroyers américains ont traversé le détroit, et M. Trump a annoncé un blocus naval complet, interdisant le passage à tout navire ayant payé des droits de péage à l’Iran. Il a aussi déclaré que la marine américaine procéderait au déminage du détroit, tout en ajoutant que « tout Iranien qui ouvrira le feu sur nous ou sur des navires pacifiques sera ENVOYÉ DIRECTEMENT EN ENFER ». Par la suite, il a été précisé que ce blocus, au sens du droit maritime en temps de guerre, s’appliquerait aux navires transitant par les ports iraniens « ennemis », tout en maintenant la libre circulation dans le détroit. Il ne fait aucun doute que les implications d’un tel précédent, notamment pour la mer de Chine méridionale, aient été rapidement reconnues au sein de l’administration.

Un champ de bataille redéfini

Comme nous l’avons dit lors des premières phases de la guerre commerciale de M. Trump, aucun plan ne survit au premier contact avec l’ennemi. Les victoires initiales ne déterminent pas nécessairement l’issue d’un conflit, comme l’ont démontré l’Allemagne et le Japon pendant la Seconde Guerre mondiale. De nombreux présidents américains ont vu leurs gains initiaux s’éroder au fil du temps, parallèlement à la diminution de la confiance et de l’engagement du pays.

Sans être des experts militaires, il est reconnu que les généraux « mènent souvent la dernière guerre ». Ainsi, une grande partie des publications des commentateurs militaires dans les médias sur la situation actuelle de la guerre contre l’Iran s’appuient sur des conflits précédents. L’envoi de troupes au sol en Iran serait non seulement impopulaire d’un point de vue politique, mais pourrait également s’avérer risqué pour les soldats concernés. Comme ce fut le cas avec la mitrailleuse lors de la Première Guerre mondiale ou les engins explosifs improvisés en Afghanistan et en Irak, les nouvelles technologies « redéfinissent le champ de bataille ». Comme le montre la guerre en Ukraine, les drones ont modifié la donne de la guerre terrestre moderne. Les Ukrainiens ont innové en utilisant des drones civils bon marché, armés d’explosifs et d’obus, contre un ennemi plus grand et mieux armé. Ils ont ensuite développé une production nationale, considérablement amélioré leurs drones et adapté leur commandement et contrôle militaire pour exploiter cette nouvelle technologie.

La guerre des drones asymétrique

Confronté à un ennemi plus puissant, le régime iranien mise depuis longtemps sur des capacités militaires asymétriques. La Russie a utilisé la technologie empruntée des drones iraniens Shahed dans ses campagnes de bombardement en Ukraine. Il est même rapporté que les États-Unis ont utilisé des versions rétroconçues de ces drones contre l’Iran. Des milices chiites soutenues par l’Iran ont utilisé des drones contre les forces américaines en Irak ainsi que contre les forces israéliennes au Liban. Au Yémen, les Houthis ont déployé une gamme de drones aériens de différentes tailles et de différents niveaux de destructivité et de drones maritimes dans les zones environnantes. Dans le conflit actuel, l’Iran a déjà utilisé des drones maritimes, comme l’a souligné le Wall Street Journal :

« Le Corps des gardiens de la révolution a commencé à déployer des drones maritimes pour cibler des navires. Le 11 mars, le pétrolier Safesea Vishnu, battant pavillon des Îles Marshall, a été attaqué dans un port irakien par deux drones maritimes chargés d’explosifs… Le MKD VYOM, également sous pavillon des Îles Marshall et visé près d’Oman, ainsi que le pétrolier Sonangol Namibe, battant pavillon des Bahamas et ancré près du port de Khor al-Zubair en Irak, ont eux aussi été frappés par des drones navals… Le Corps des gardiens de la révolution avait dévoilé ses capacités en matière de drones navals il y a environ un an, dans une vidéo présentant une base souterraine. En 2024, la milice des Houthis soutenue par l’Iran au Yémen a utilisé des drones contre des navires commerciaux en mer Rouge, selon les forces armées américaines. Des responsables de la sécurité avaient alors indiqué que la technologie de ces drones télécommandés provenait de Téhéran². »

L’expérience de la marine russe en mer Noire, après la perte de son croiseur amiral et de plus de 20 navires – illustre à quel point les drones maritimes rendent toute opération navale conventionnelle visant à rouvrir le détroit d’Ormuz particulièrement dangereuse. Les enseignements tirés des conflits de drones entre l’Ukraine et la Russie ont attiré l’attention des autres forces armées, y compris les États-Unis. Des rapports indiquent qu’une équipe ukrainienne de dix opérateurs de drones expérimentés, aurait réussi à neutraliser, lors d’exercices en Estonie, un bataillon de 1 000 soldats de l’Organisation du traité de l’Atlantique Nord (OTAN) équipé de manière conventionnelle. Étant donné que la doctrine de l’OTAN reste largement influencée par l’armée américaine, on comprend la réticence des États-Unis face à une intervention terrestre en Iran. Lors d’un exercice naval, une frégate de l’OTAN aurait également été la cible de drones maritimes et déclarée « détruite » avant même que son équipage n’ait conscience de l’attaque. Bien qu’il ne s’agisse que d’exercices, ces résultats simulés reflètent la réalité de la guerre en Ukraine, où l’armement et les tactiques conventionnelles se heurtent à la guerre des drones.

Le plus grand choc énergétique de l’histoire?

Au-delà des enjeux géopolitiques et militaires, la véritable question économique et financière demeure la durée de la perturbation dans le détroit d’Ormuz et le temps nécessaire pour un retour à la normale des marchés de l’énergie. Dans son rapport de mars sur le marché pétrolier, l’Agence internationale de l’énergie (AIE) à Paris a affirmé que « la guerre au Moyen-Orient entraîne la plus grande perturbation de l’approvisionnement du marché de pétrole de l’histoire ». Selon la majorité des spécialistes du secteur, même en cas de réouverture miraculeuse et immédiate à un trafic maritime fluide, il faudra du temps pour redémarrer les installations non endommagées, et évidemment plus longtemps pour celles qui ont été touchées par les attaques des deux camps.

Nous soupçonnions que la stratégie tarifaire de M. Trump mettrait un certain temps à se répercuter sur l’inflation américaine. Or, la récente flambée des prix de l’énergie se répercute beaucoup plus rapidement sur l’inflation et le portefeuille des consommateurs. Aux États-Unis, le prix moyen de l’essence était juste en dessous de 3 $ US le gallon avant l’attaque contre l’Iran; il dépasse maintenant 4 $ US, soit une hausse d’environ 33 % en un mois. Cela a contribué à une augmentation de 0,9 % de l’IPC américain en mars. Au Canada, les prix de l’essence ont également augmenté d’environ 33 %, tandis que plusieurs pays, notamment en Asie, doivent rationner l’essence et d’autres produits énergétiques. Certains ont aussi recours au télétravail et à la réduction des semaines de travail pour faire face à la diminution de l’approvisionnement en énergie.

La pression politique découlant de la hausse des prix de l’énergie semblait peser sur le président avant son annonce surprise de cessez-le-feu. Son discours concernant le détroit d’Ormuz a oscillé entre plusieurs positions : « je m’en fiche », « le détroit s’ouvrira de lui-même », « la marine américaine escortera les navires », puis « ce n’est pas mon problème ». Ce discours a atteint son point culminant peu avant la date limite annoncée pour ses menaces de détruire les ponts et les centrales électriques, avec des propos traduisant une forte irritation et frustration (« Ouvrez ce p… de détroit, bande de fous furieux »), suivis de menaces visant la destruction complète de la civilisation iranienne.

Bras de fer

L’ultimatum lancé par M. Trump avait été évité par un cessez-le-feu de deux semaines devant être suivi d’un accord permanent. Toutefois, après l’échec des discussions et la fermeture continue du détroit, le contre -blocus américain de M. Trump est devenu un bras de fer à haut risque pour voir qui cédera le premier face à la douleur. Alors qu’il avait précédemment levé l’embargo sur le pétrole iranien déjà en mer afin d’atténuer l’impact sur les prix de l’énergie, M. Trump retire désormais entièrement le pétrole iranien du marché mondial dans l’espoir d’obtenir un avantage sur l’Iran. Cette approche menace d’aggraver une situation déjà considérée par l’AIE comme la plus grave perturbation énergétique de l’histoire. Reste à savoir qui ressentira la douleur la plus vive en premier. M. Trump sait que l’impact économique de son attaque contre l’Iran est politiquement désastreux pour lui et les Républicains, mais le sort en est jeté. Pourquoi ne pas simplement jouer le « tout pour le tout » en espérant que l’Iran finisse par « demander grâce » en premier, pour pouvoir enfin proclamer la victoire?

Une réaction modérée du marché

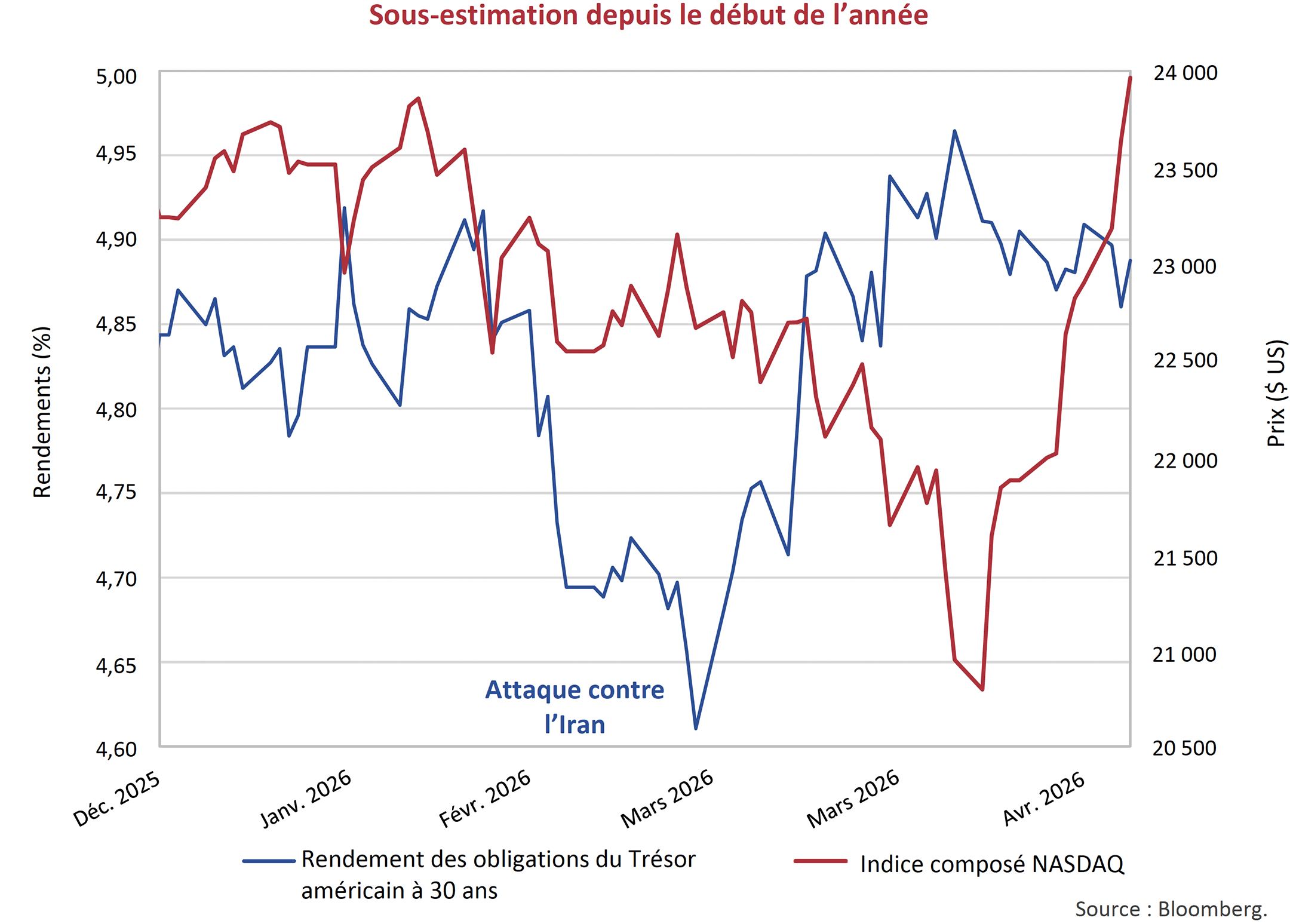

Nous ignorons les prochaines interventions de M. Trump ou du régime iranien, mais il est intéressant de voir à quel point la réaction des marchés boursiers et obligataires a été modérée face à la flambée des prix de l’énergie causée par le conflit avec l’Iran. Comme l’illustre le graphique ci-dessous, le rendement des obligations du Trésor à 30 ans est passé d’environ 4,6 % avant l’attaque contre l’Iran à 4,9 % actuellement, soit une hausse limitée d’environ 30 points de base (pb) ou 0,3 %, et reste proche de son niveau de début d’année. Cette augmentation semble dérisoire comparé à la montée du rendement des échéances à 30 ans amorcée en 2021, lorsque l’inflation après la pandémie et les craintes concernant la guerre entre la Russie et l’Ukraine avaient fait passer celui-ci de 3,6 % à plus de 5,0 %, soit une hausse de 1,4 %.

Les investisseurs obligataires ne sont manifestement pas d’accord avec l’AIE pour dire qu’il s’agit du plus grand choc énergétique de l’histoire. Ils considèrent le problème temporaire, compte tenu de la hausse modérée des rendements obligataires. Les marchés boursiers ne reflètent pas non plus une perturbation historique massive des économies et marchés de l’énergie à l’échelle mondiale. Le niveau de l’indice NASDAQ présenté dans le graphique ci-dessus illustre que celui-ci a récupéré l’ensemble de ses pertes initiales après l’attaque. À l’ouverture des marchés le lundi qui a suivi l’échec des négociations d’Islamabad et l’annonce du blocus par M. Trump, les taux obligataires n’ont augmenté que marginalement, tandis que les actions ont progressé. En fin de séance, le rendement des obligations d’État à 30 ans a baissé de 1 pb, et le S&P 500 a augmenté de 1 %, effaçant ainsi sa perte pour 2026. Le pétrole n’a lui-même progressé que de 3 % pour atteindre 98 $, après avoir atteint 103 $ lors de l’échec des négociations. Il se situe maintenant à 95 $. Voilà une évolution plutôt inattendue pour la plus grande perturbation énergétique de tous les temps! Le fait que le cessez-le-feu ait tenu a aidé, tout comme les informations signalées par M. Trump et son équipe, selon lesquelles l’Iran cherchait à poursuivre les négociations et « implorait un accord ». Les investisseurs, habitués à voir le président Trump faire marche arrière après des épisodes de perturbation des marchés, semblent désormais davantage préoccupés par le risque de rater un rebond que par les effets inflationnistes potentiels sur leurs portefeuilles.

Des enjeux politiques complexes

Il se peut que les investisseurs ne soient pas très préoccupés par le conflit en Iran et les prix de l’énergie, mais la politique américaine est plus complexe. Les électeurs vivent une flambée des prix que Donald Trump avait promis de faire baisser pendant sa campagne en 2024, ainsi qu’un conflit international qu’il s’était engagé à éviter. Avant l’attaque contre l’Iran, M. Trump qualifiait la « crise de l’abordabilité » de « canular démocrate », malgré des sondages montrant qu’il s’agissait de la principale préoccupation des électeurs américains. Avec des prix de l’essence dépassant maintenant 4 $ et une hausse de 0,9 % de l’IPC en mars, son administration a désormais beaucoup de pain sur la planche en ce qui concerne l’abordabilité. M. Trump admet désormais que ces prix élevés de l’énergie pourraient ne pas baisser de sitôt :

« Le président Donald Trump a admis qu’il se peut que les prix de l’énergie ne diminuent pas de sitôt et qu’ils demeurent élevés lorsque les électeurs américains voteront lors des élections de mi-mandat cet automne. Interrogé dimanche sur Fox News sur la question de savoir s’il pense que le pétrole et le gaz deviendront moins chers d’ici là, M. Trump a répondu : “Je l’espère. Je veux dire, je pense que oui. Ça pourrait être (comme maintenant) ou peut-être un peu plus élevé. Ça devrait être à peu près pareil…”³ »

Un ralentissement économique combiné à une inflation plus élevée n’est pas la situation souhaitée par les Républicains de M. Trump à l’approche des élections de mi-mandat d’octobre. Selon l’enquête de mars de l’Institute of Supply Management (ISM), il semble que ce soit le cas :

« La croissance du secteur des services aux États-Unis a ralenti en mars, tandis que les prix payés par les entreprises pour leurs intrants ont atteint un sommet qui n’avait plus été enregistré pendant près de trois ans et demi, un premier signe que la guerre prolongée avec l’Iran alimente les pressions inflationnistes… Selon l’enquête de l’ISM, l’indice des prix payés par les entreprises pour les intrants a atteint 70,7, son plus haut niveau depuis octobre 2022, contre 63,0 en février. En mars, la croissance du secteur des services américain s’est affaiblie, alors que l’indice mesurant les prix payés a atteint son plus haut niveau en trois ans et demi⁴. »

Dans sa campagne en 2024, M. Trump avait promis de façon peu réaliste de ramener les prix à leurs niveaux avant la pandémie. Voilà qui n’est pas arrivé, et les électeurs constatent maintenant une nouvelle flambée de l’inflation. Le principal sujet de mécontentement demeure l’abordabilité, et la hausse des prix à la pompe qu’ils sont en train de payer n’est manifestement pas un canular. À mesure que la hausse des prix de l’énergie se répercute sur d’autres parties de l’économie, la situation risque d’empirer avant de s’améliorer. Les fruits et légumes nécessitent un transport routier jusqu’aux épiceries, et les camionneurs hausseront leur fret à mesure que leurs coûts augmenteront. Les produits manufacturés transportés par train et par navire auront des coûts plus élevés en raison du renchérissement du diesel et du mazout de soute C. Le transport aérien et le transport en général ont également subi cette hausse des coûts du carburant. Même les chauffeurs Uber doivent augmenter leurs tarifs pour compenser la hausse du coût de l’essence.

L’inflation va-t-elle perdurer?

Nous convenons avec les marchés financiers que l’inflation ne deviendra pas nécessairement un problème de long terme, mais cela dépendra de la politique monétaire et du fait de savoir si les banques centrales assoupliront excessivement leur politique pour compenser ce « choc pétrolier ». C’est ce qu’elles ont fait après le choc pétrolier de 1973, dans un autre contexte de conflit au Moyen-Orient, qui a contribué à la forte inflation des années 1970. L’inflation initiale tirée par les coûts, liée à la hausse du pétrole, s’est prolongée en inflation tirée par la demande en raison d’une expansion excessive de la masse monétaire. Il a fallu des taux d’intérêt très élevés de la Réserve fédérale, sous la direction de M. Volcker, pour maîtriser cette intense période inflationniste, au prix d’une grave récession.

Passons à… la masse monétaire

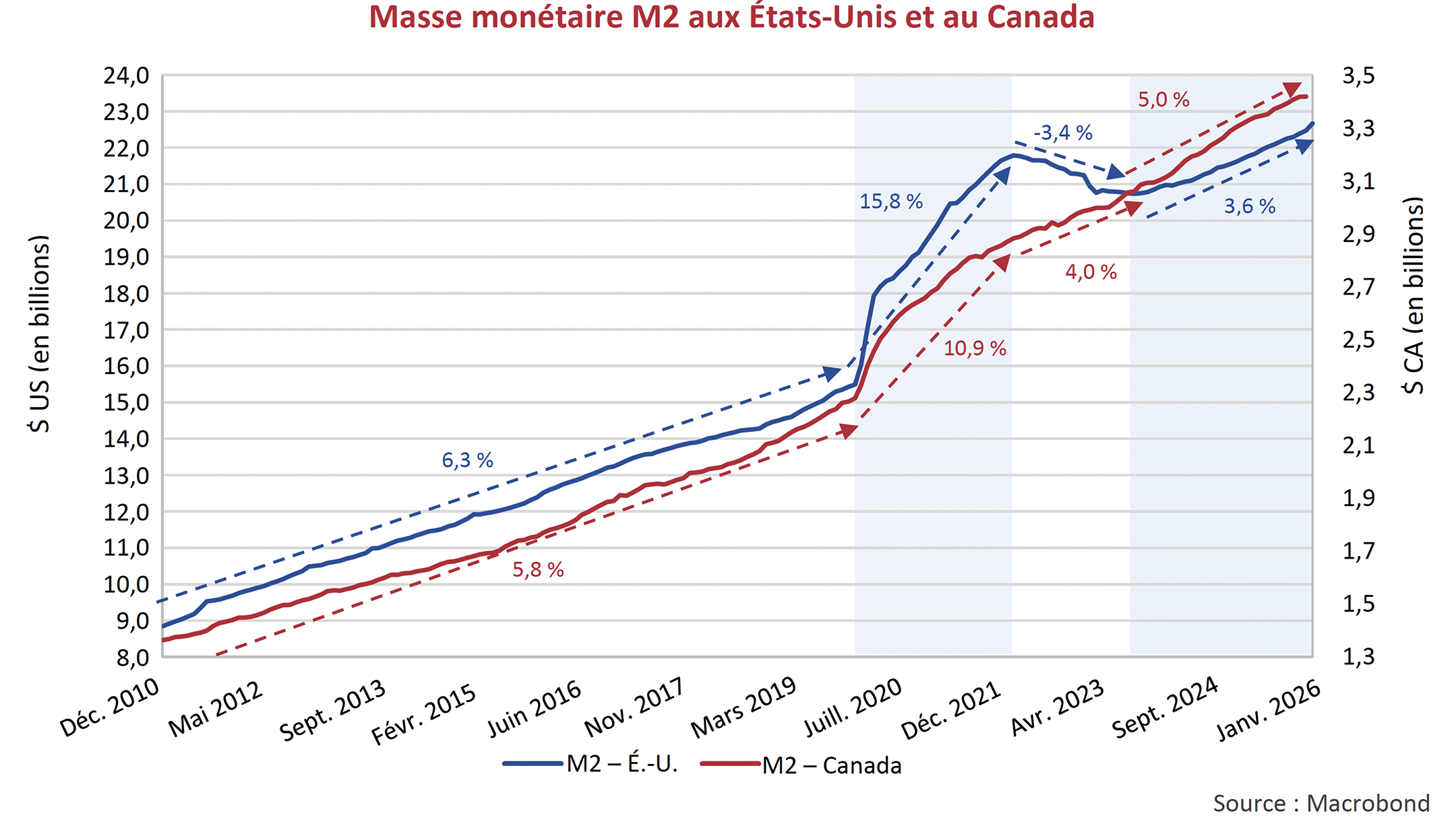

Même si ce choc pétrolier n’en est qu’à ses débuts, les banques centrales semblent pour l’instant résister à la tentation d’assouplir leur politique monétaire pour soutenir leurs économies. Nous sommes d’avis que l’évolution de la masse monétaire est instructive. Le graphique ci-dessous montre la croissance de la masse monétaire M2 aux États-Unis et au Canada. Sur dix ans, entre décembre 2010 et février 2020, juste avant la pandémie, la masse M2 a augmenté à un rythme annualisé de 6,3 % aux États-Unis et un rythme moindre de 5,8 % au Canada. Cette trajectoire a permis de soutenir une inflation et une croissance économique raisonnables dans les deux pays. Par la suite, la Réserve fédérale, la Banque du Canada et de nombreuses autres banques centrales ont soutenu les mesures de relance budgétaire de leurs gouvernements, liées à la pandémie par un assouplissement monétaire d’une ampleur sans précédent depuis une génération, comme le montre l’évolution de la masse M2 aux États-Uni et au Canada dans le graphique ci-dessous.

Au début de la pandémie, en février 2020, la masse monétaire M2 américaine s’établissait à 15,5 billions de dollars. Grâce à l’assouplissement monétaire massif durant la pandémie, elle a explosé pour atteindre 21,8 billions de dollars en avril 2022, soit une hausse massive de 41 % en un peu plus de deux ans, ce qui représente un taux annualisé de croissance de 15,8 %. Par la suite, le resserrement des politiques monétaires a provoqué une contraction de la masse M2 à 20,7 billions de dollars en octobre 2023, soit une baisse de 4,9 %, ou encore une diminution annualisée de 3,4 % sur 18 mois. Depuis ce point, la croissance a repris à un rythme annualisé de 3,6 %, portant la masse monétaire actuelle à22,7 billions de dollars.

Au Canada, la masse monétaire M2 a initialement progressé de façon plus limitée durant la pandémie, passant de 2,3 à 2,9 billions de dollars, soit une hausse de 10,9 % jusqu’en avril 2022. Contrairement à la Réserve fédérale, la Banque du Canada n’a pas réduit la masse monétaire en la laissant croître à un rythme régulier.

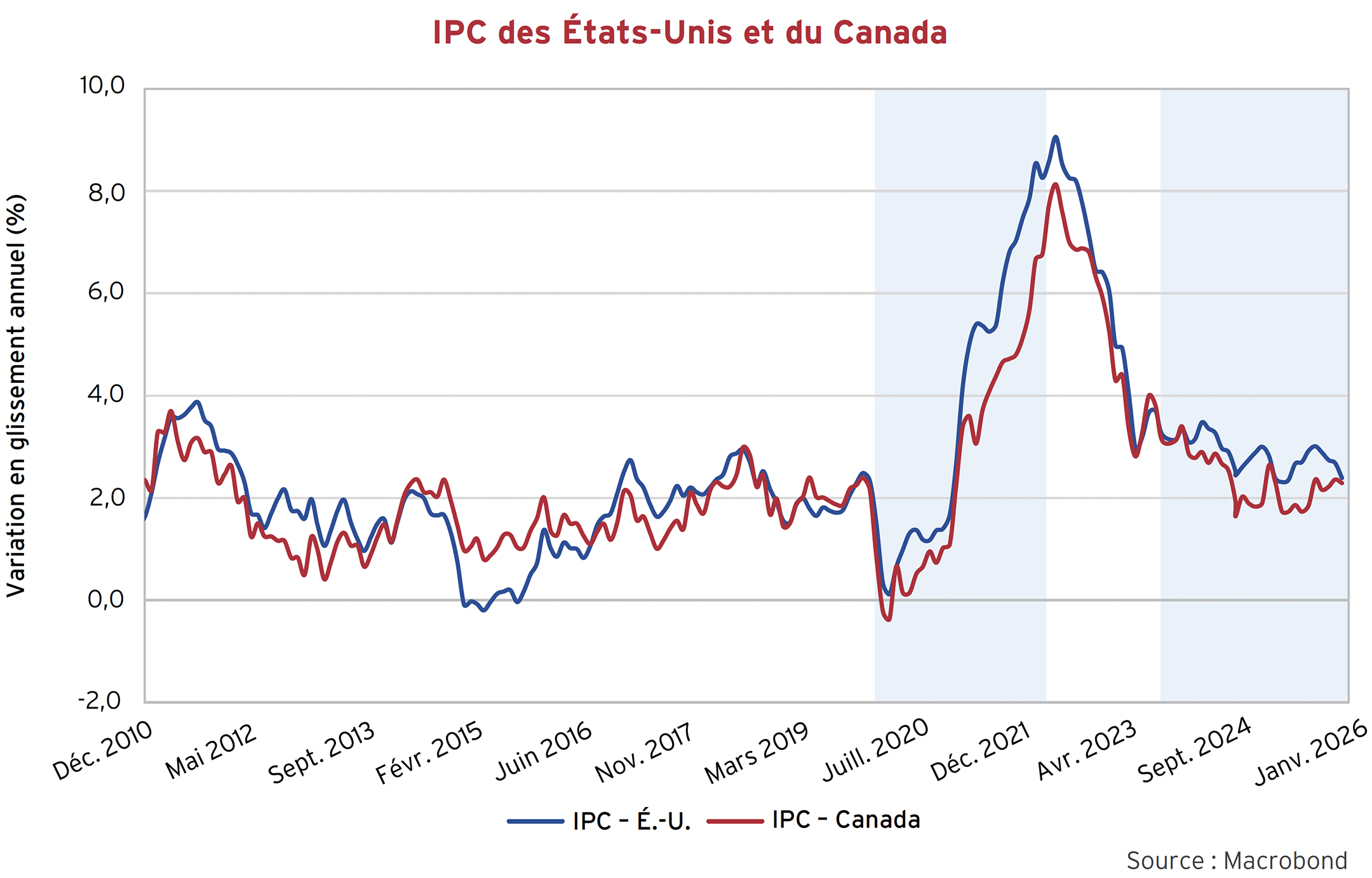

Les effets de ces masses monétaires sont visibles dans le graphique de l’IPC aux États-Unis et au Canada présenté ci-dessous. Les périodes communes sont surlignées en bleu dans les deux graphiques. On remarque que la période d’inflation élevée coïncide clairement avec l’expansion importante de la masse monétaire dans les deux économies, tandis que les taux de croissance plus modérés récents s’accompagnent d’un ralentissement de l’inflation. Sous l’hypothèse que les banques centrales ont retenu les dures leçons de cet épisode inflationniste, nous ne sommes pas convaincus qu’elles adopteront un assouplissement excessif du fait de la crise énergétique actuelle.

Par ailleurs, Kevin Warsh remplacera en mai à la présidence de la Réserve fédérale Jerome Powell, qui a résisté aux demandes virulentes de Donald Trump visant à assouplir la politique monétaire et à réduire les taux. À l’approche des élections d’octobre, M. Warsh subira une pression considérable pour assouplir la politique monétaire afin de surmonter cette crise énergétique. Si les autres gouverneurs de la Réserve fédérale s’opposent à un assouplissement, il se peut que la crise iranienne s’accompagne d’une crise de la Réserve fédérale!

En conclusion, comme nous l’avons souligné à plusieurs reprises, l’expertise ne semble pas jouer un rôle déterminant à l’ère de M. Trump. Les prévisions peuvent être rapidement dépassées par un président lunatique agissant sur la base de son intuition, et peu de gens avaient anticipé le niveau actuel des prix de l’énergie. Selon nous, les marchés financiers font fi de l’ampleur des perturbations sur les marchés de l’énergie, en raison des craintes des investisseurs de rater un rallye provoqué par les déclarations de M. Trump sur les réseaux sociaux.

Dans ce contexte, nous continuons de privilégier la qualité de nos portefeuilles, en investissant dans des titres de grande qualité ainsi que dans un nombre restreint de situations spéciales.

Notes de bas de page :

- Source : rév. (6 janvier 2026). Trump speaks after US strikes Venezuela and Captures Maduro. (M. Trump s’exprime après que les États-Unis ont frappéle Venezuela et capturé M. Maduro).

- Source : Faucon, Benoit. (12 avril 2026). The U.S. Sank One of Iran’s Navies. The Other Still Controls Hormuz. (Les États-Unis ont coulé l’un des navires de la marine iranienne. L’autre contrôle toujours Ormuz.)

- Source : Leary, Alex. (12 avril 2026). Trump Says Oil Prices May Be ‘a Little Bit Higher’ (M. Trump affirme que les prix du pétrole pourraient « augmenter un peu »).

- Source : Reuters. (8 avril 2026) US service sector cools in March; price paid measure highest in 3-1/2 years (Ralentissement du secteur tertiaire américain en mars; l’indice mesurant les prix payés atteint un pic en trois ans et demi).