Une opération très prisée – Actions américaines à grande capitalisation

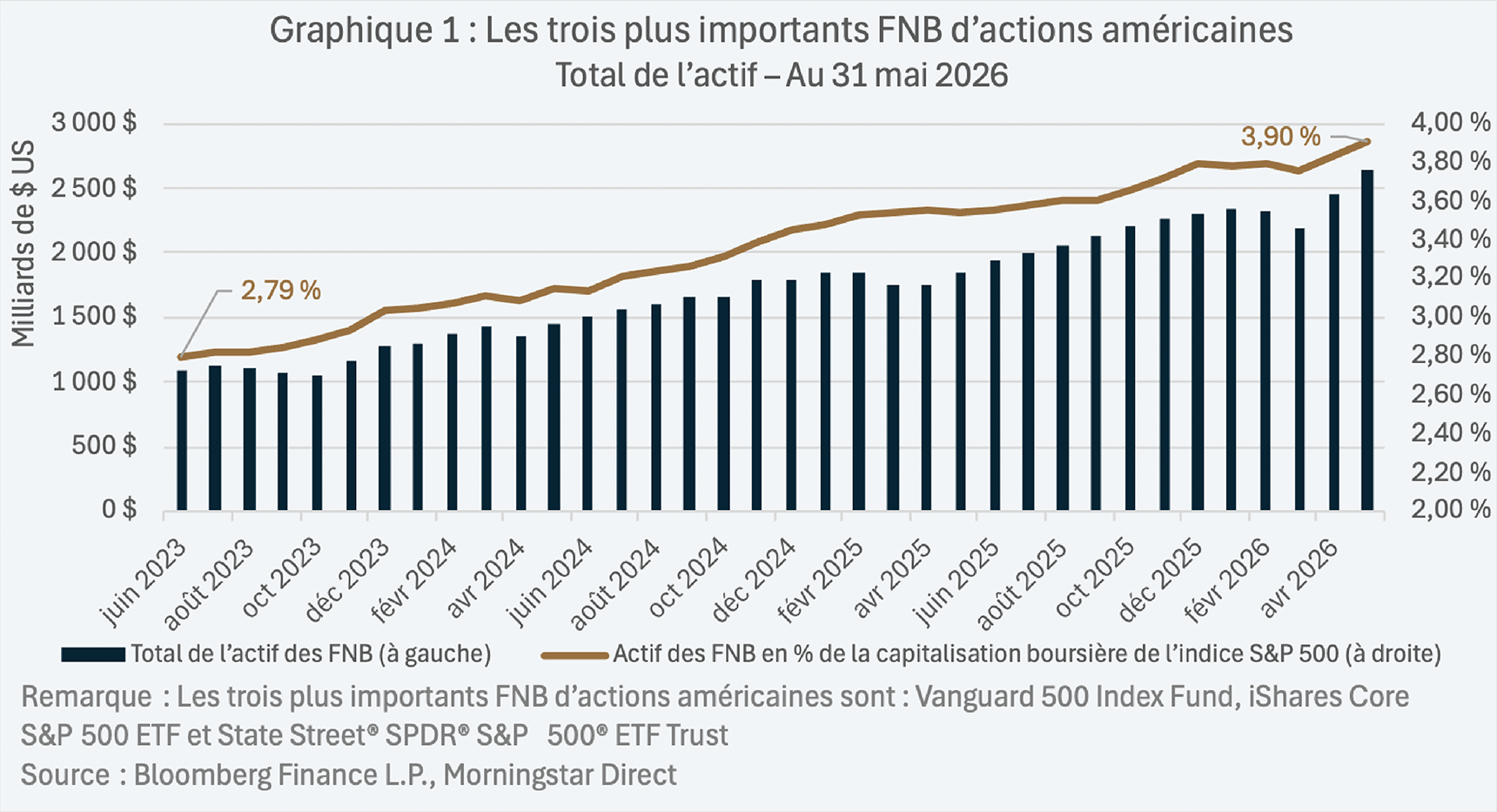

Au cours des trois dernières années, les actions américaines à grande capitalisation ont fait l’objet d’un intérêt croissant, les actifs des investisseurs ayant augmenté dans les FNB qui reproduisent l’indice S&P 500.1 Comme l’illustre le graphique 1, les trois plus importants FNB2 d’actions américaines en termes d’actifs (tous des FNB à gestion passive qui reproduisent l’indice S&P 500) affichaient un actif total combiné de 2,63 billions de dollars américains au 31 mai 2026, soit plus du double de l’actif et une part plus importante de la capitalisation boursière totale de l’indice S&P 500 par rapport à il y a trois ans.

Pourquoi s’intéresser aux actions américaines à petite capitalisation

L’investissement dans les actions américaines à petite capitalisation (représentées par l’indice S&P SmallCap 6003) pourrait renforcer la diversification d’un portefeuille fortement orienté vers les actions américaines à grande capitalisation (comme ceux similaires à l’indice S&P 500). L’exposition aux actions américaines à petite capitalisation peut éventuellement réduire le risque de baisse et améliorer les rendements futurs dans le cas où la dynamique des actions américaines à grande capitalisation s’affaiblirait ou s’inverserait.

Les avantages de la diversification offerts par les actions américaines à petite capitalisation peuvent être démontrés par les facteurs suivants :

- composition sectorielle;

- valorisation;

- précédent historique.

Composition sectorielle : une réduction du risque de concentration dans le secteur des technologies

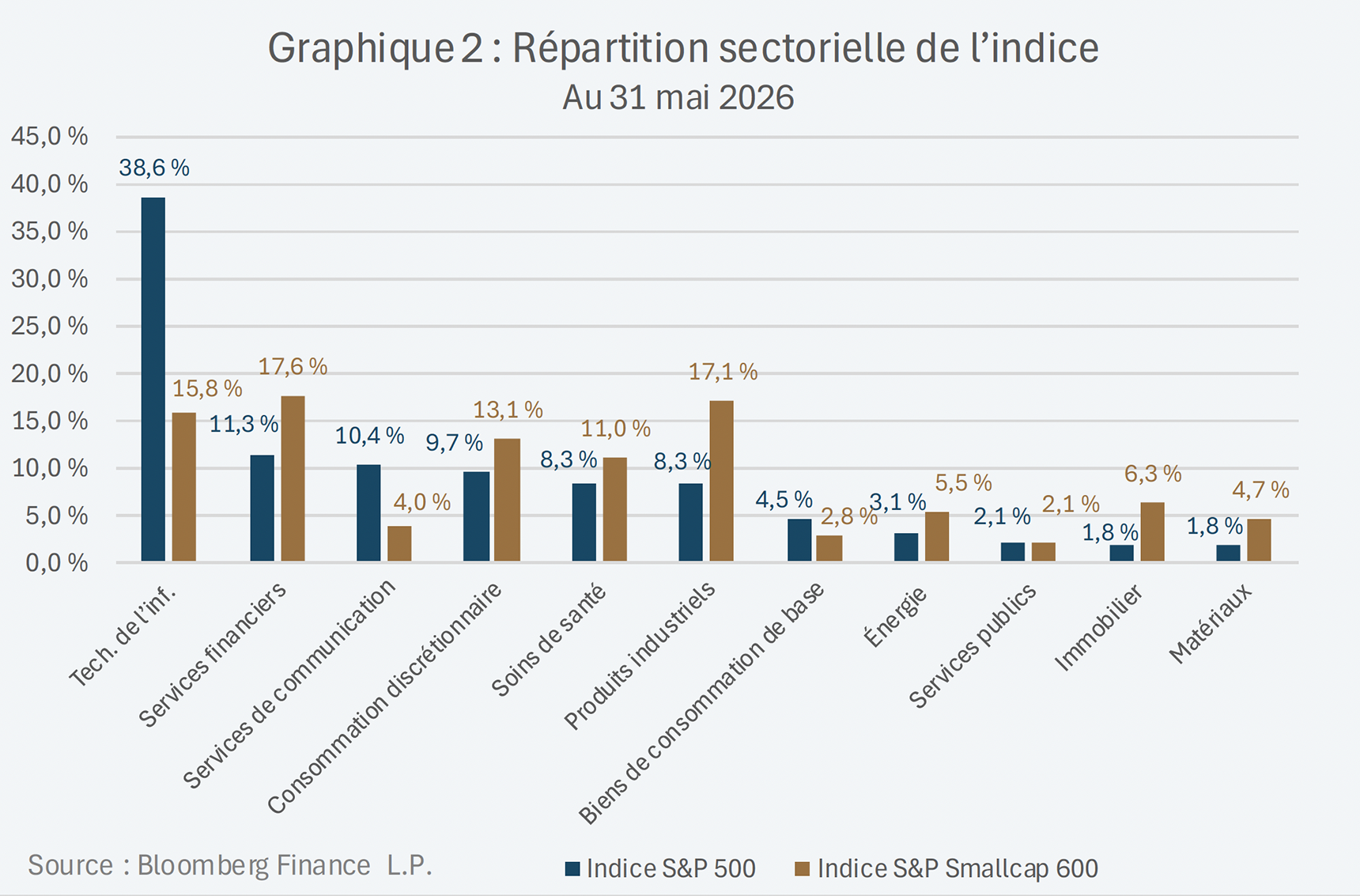

Les actions américaines à grande capitalisation sont désormais concentrées dans un nombre restreint de secteurs et de titres individuels, tandis que les actions américaines à petite capitalisation sont plus largement diversifiées.

D’un point de vue sectoriel (graphique 2), au 31 mai 2026, le secteur des technologies de l’information dominait l’indice S&P 500 avec une pondération de 38,6 %, tandis que le secteur le plus important de l’indice S&P SmallCap 600 était celui des services financiers, avec une pondération de 17,6 %.

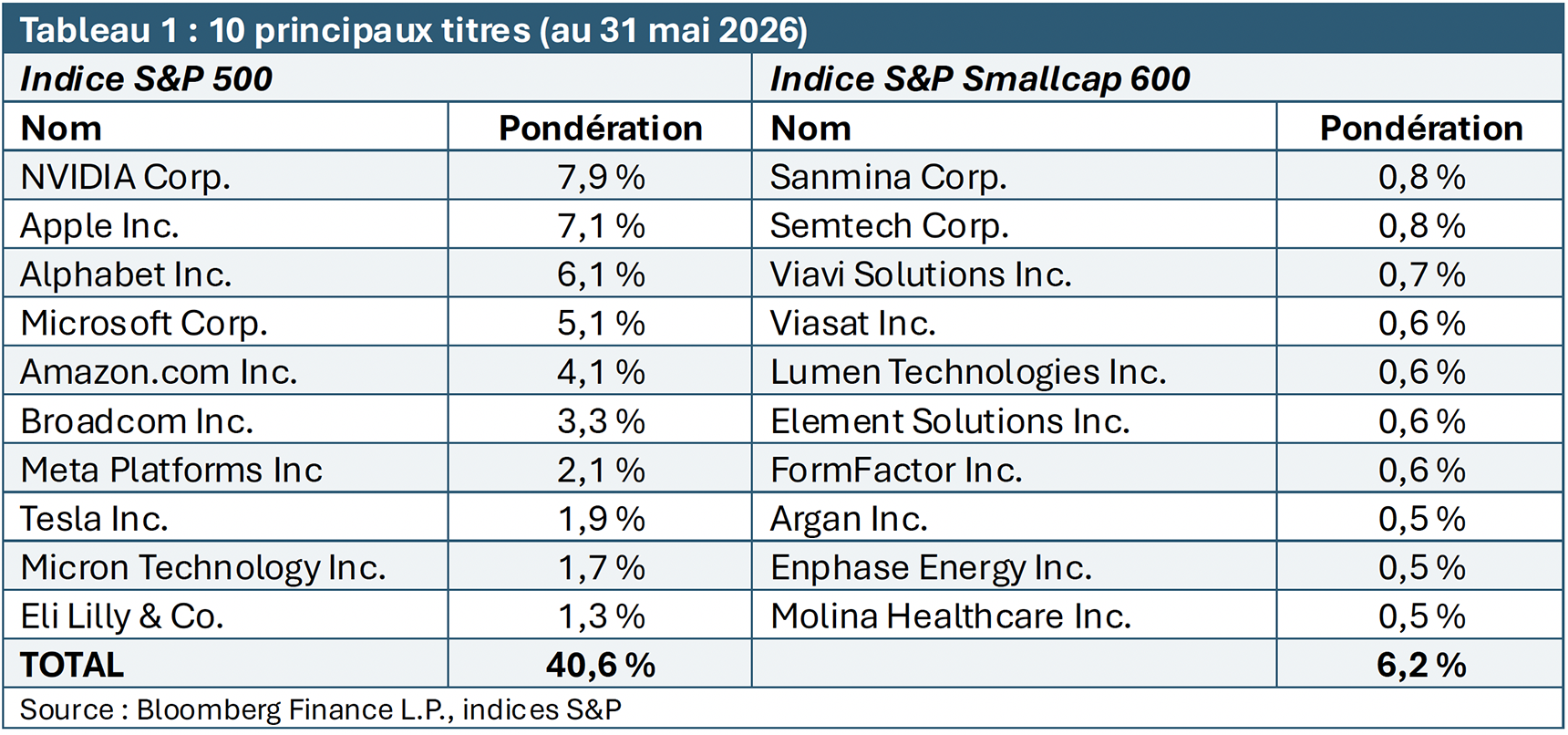

D’un point de vue des titres individuels (tableau 1), les dix principaux titres de l’indice S&P 500 faisaient aussi l’objet d’une concentration comparativement à l’indice S&P SmallCap 600, leurs pondérations cumulées s’établissant à 40,6 % et à 6,2 % respectivement, au 31 mai 2026.

Avantage sur le plan de la valorisation : Les sociétés américaines à petite capitalisation se négocient à escompte par rapport aux sociétés américaines à grande capitalisation

Les actions américaines à petite capitalisation ont tendance à se négocier à des valorisations plus favorables que les actions américaines à grande capitalisation, tant en termes absolus que relatifs.

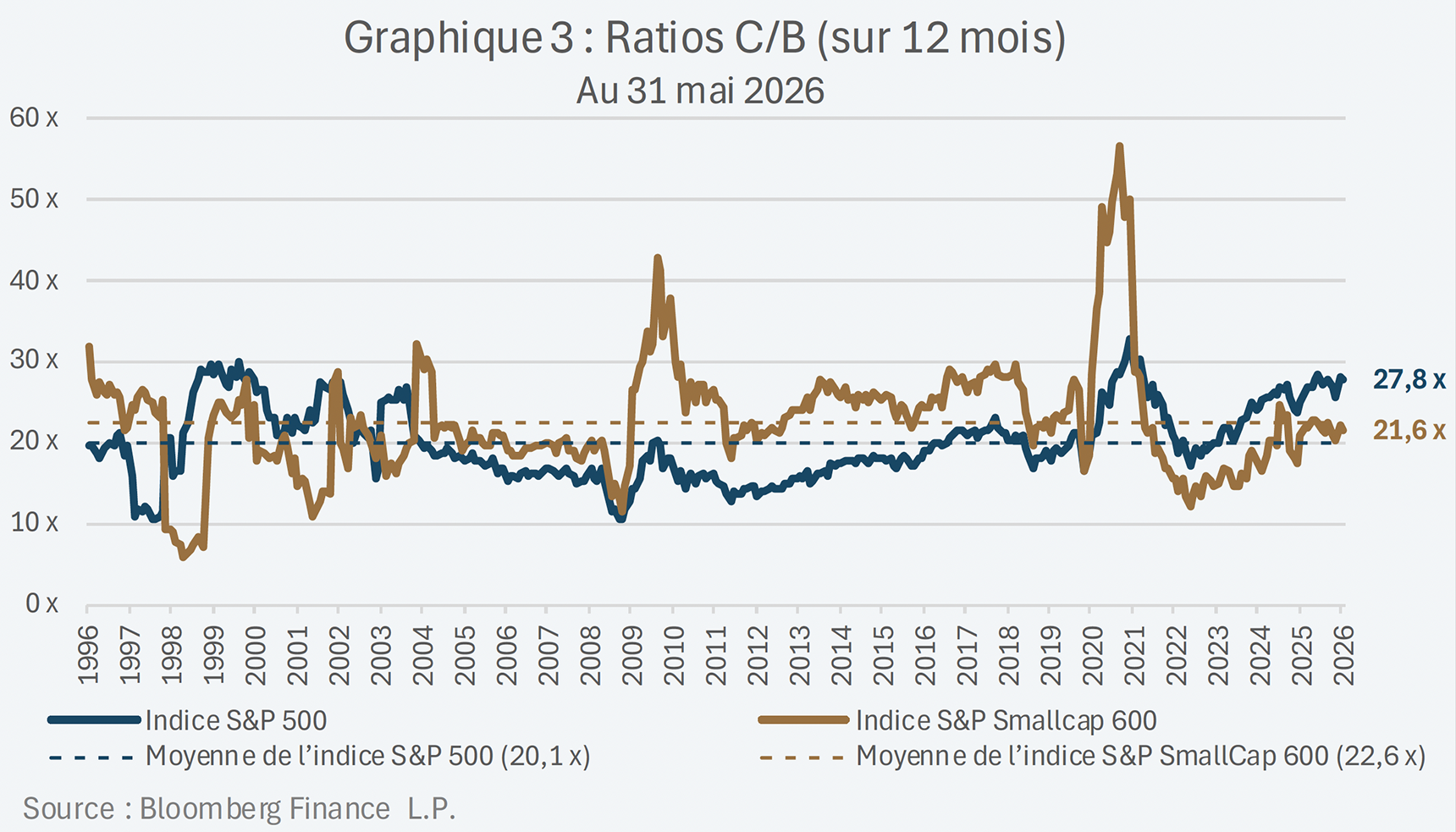

Un indicateur de valorisation couramment utilisé pour les actions est le ratio cours/bénéfice (le « ratio C/B»), qui indique le rapport entre le cours actuel de l’action d’une société et son bénéfice déclaré. Par exemple, une société dont l’action se négocie à 10 $ et qui a enregistré un bénéfice de 1 $ par action au cours des douze derniers mois présente un ratio C/B sur les douze derniers mois de 10 x. Un ratio C/B élevé indique une valorisation boursière élevée, tandis qu’un ratio C/B faible correspond à une valorisation boursière faible.

Les valorisations peuvent être évaluées à la fois en valeur absolue (niveaux actuels) et en valeur relative (par rapport aux moyennes historiques).

En valeur absolue, l’indice S&P SmallCap 600 affichait un ratio C/B sur 12 mois de 21,6 x, contre 27,8 x (graphique 3) pour l’indice S&P 500, au 31 mai 2026, ce qui souligne que les actions à petite capitalisation se négocient à escompte par rapport aux actions à grande capitalisation.

En valeur relative (c’est-à-dire par rapport à la moyenne à long terme de chaque indice), le ratio C/B sur 12 mois de l’indice S&P SmallCap 600 était inférieur de 1,0 x à sa moyenne à long terme, ce qui indique une légère sous-évaluation, tandis que celui de l’indice S&P 500 était supérieur de 7,7 x à sa moyenne à long terme, ce qui témoigne de valorisations élevées par rapport à son historique.

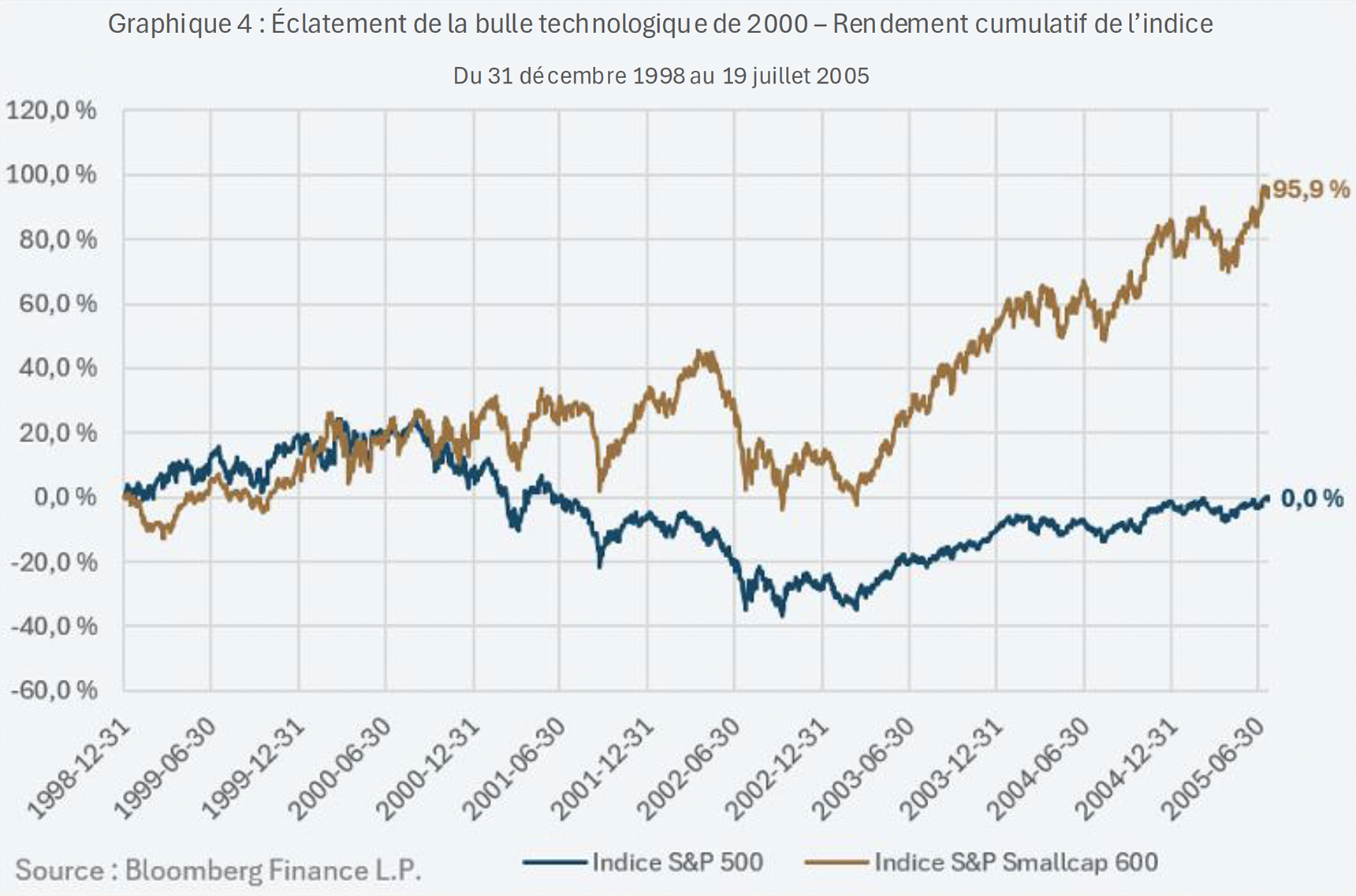

Précédent historique : Surperformance des actions américaines à petite capitalisation après l’éclatement de la bulle technologique en 2000

Si l’histoire ne se répète pas, les situations peuvent souvent se ressembler. Un parallèle historique à la concentration actuelle des actions américaines à grande capitalisation dans le secteur des technologies de l’information est l’éclatement de la bulle technologique de 2000.

Pendant l’éclatement de la bulle technologique, l’indice S&P 500 a atteint un sommet le 1er septembre 2000. À cette époque, la pondération du secteur des technologies de l’information dans l’indice S&P 500 était de 29,2 % et le ratio C/B sur 12 mois s’élevait à 24,1 x (contre respectivement 38,6 % et 27,8 x au 31 mai 2026).

Un placement dans l’indice S&P 500 avant l’éclatement de la bulle technologique de 2000, au 31 décembre 1998 (graphique 4), aurait empêché l’investisseur de récupérer son capital initial à la suite de cet éclatement, et ce jusqu’au 19 juillet 2005. Sur la même période d’investissement (du 31 décembre 1998 au 19 juillet 2005), un placement dans l’indice S&P SmallCap 600 aurait rapporté 95,9 %.

Conclusion

Les investisseurs semblent continuer à détenir une exposition importante aux actions américaines à grande capitalisation dans leurs portefeuilles, comme en témoigne la croissance des actifs des FNB qui reproduisent l’indice S&P 500. L’ajout d’une exposition aux actions américaines à petite capitalisation dans un portefeuille de placement peut réduire le risque de concentration, améliorer la valorisation et introduire des facteurs de rendement différenciés qui ont, par le passé, apporté de la valeur ajoutée tout au long des cycles de marché.

Fonds Lysander

Lysander Funds a conclu un partenariat avec Gestion Pembroke Limitée afin de proposer aux investisseurs canadiens un fonds commun de placement géré activement qui se concentre sur les titres de petites et moyennes capitalisations américaines : le Fonds américain à petite/moyenne capitalisation Pembroke Lysander.

- L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière des actions américaines à grande capitalisation.

- Les trois plus importants FNB d’actions américaines sont les suivants : Vanguard 500 Index Fund, iShares Core S&P 500 ETF et State Street® SPDR® S&P 500® ETF Trust.

- L’indice S&P SmallCap 600 est un indice pondéré en fonction de la capitalisation boursière des actions américaines à petite capitalisation.