Début juillet, nous vous avions fait remarquer que les marchés financiers paraissaient maintenant prospérer dans un climat d’incertitude, voire en tirer profit. Les marchés boursiers et du crédit avaient chuté en mars à cause des premières craintes à l’égard de l’économie suscitées par les droits de douane de M. Trump, avant de rebondir vivement en avril lorsque ce dernier avait décidé de retarder ou d’ajuster sa stratégie liée aux droits de douane, évitant ainsi de paralyser l’économie américaine et mondiale.

Des marchés haussiers insensibles aux mauvaises nouvelles

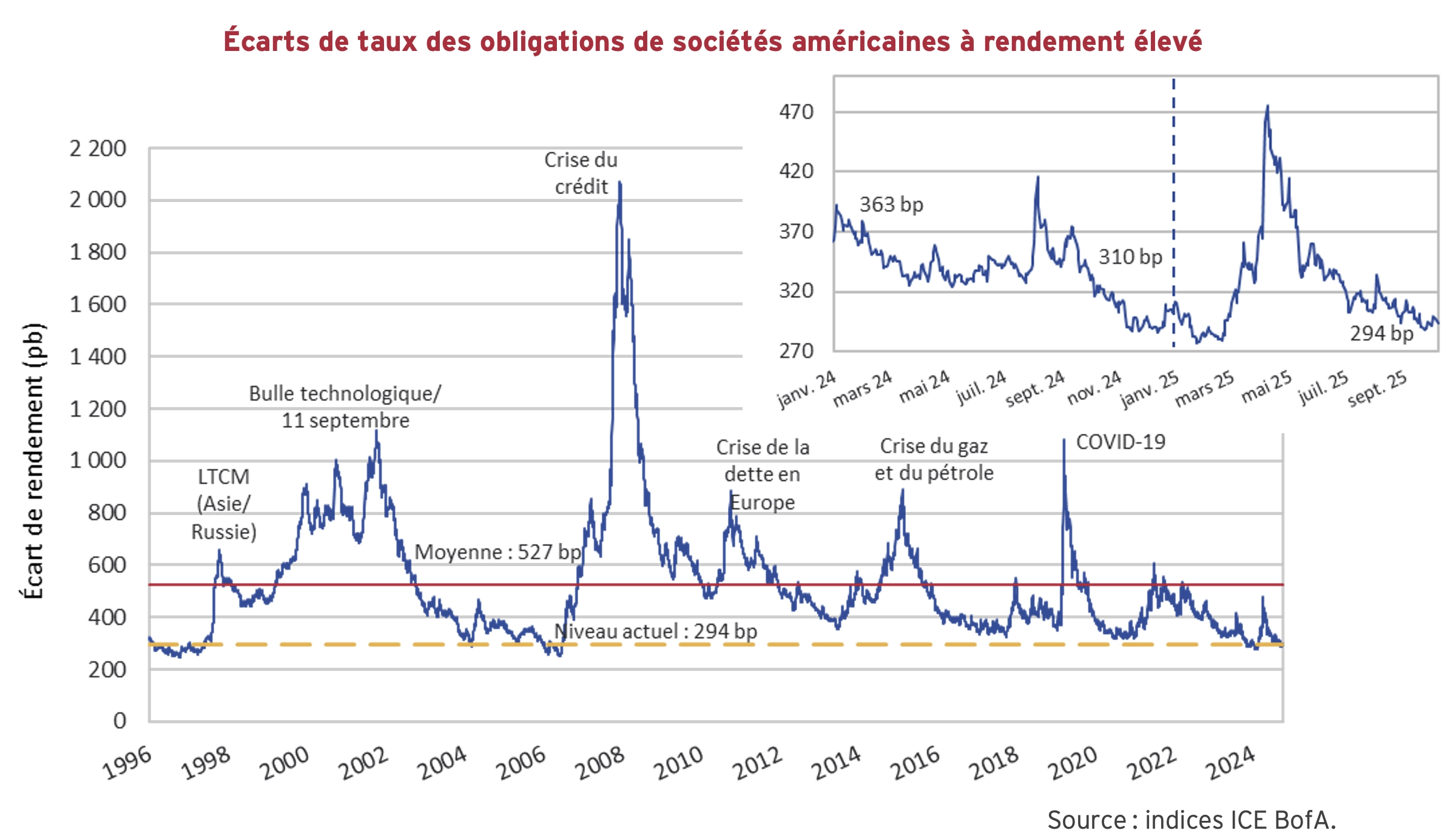

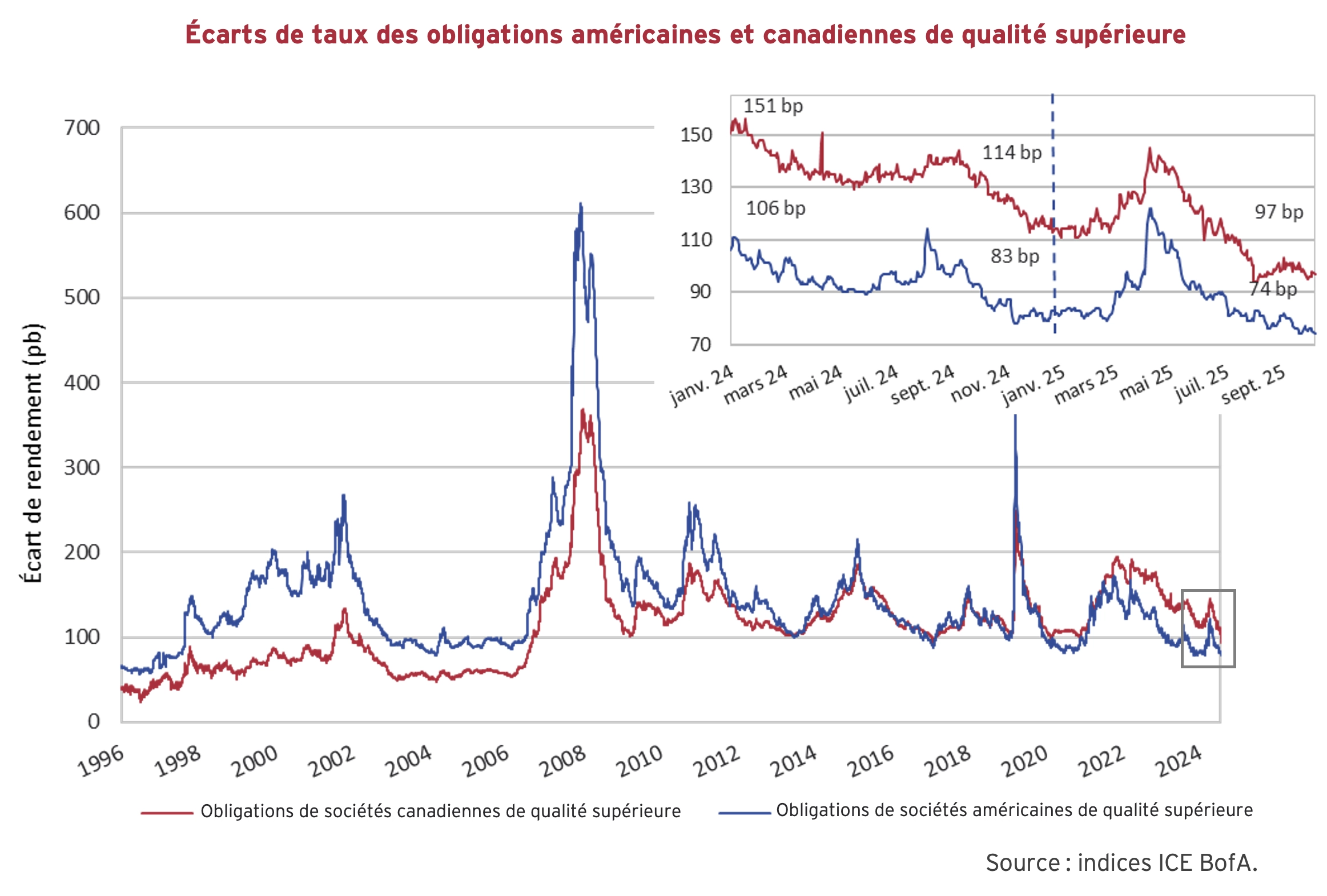

Au troisième trimestre de 2025, les mauvaises nouvelles n’ébranlaient plus personne. Les marchés financiers poursuivaient leur montée effrénée, ignorant tout facteur négatif. Ils considéraient l’imposition de nouveaux droits de douane comme du simple bruit de fond, et les actifs financiers reprenaient leur course à la hausse. Les actions grimpaient sans relâche, tandis que les écarts de crédit des obligations de sociétés se resserraient à des niveaux records, comme l’illustrent les graphiques ci-dessous.

L’indice S&P 500 a enregistré un rendement de 8,1 % au troisième trimestre, portant son gain cumulatif depuis le début de l’année à 14,8 %, soit une remontée de 35 % par rapport au creux atteint après la chute liée aux droits de douane de M. Trump au début d’avril. Le NASDAQ, fortement pondéré en titres technologiques et en valeurs du groupe des « Sept magnifiques », a progressé de 11,4 % sur le trimestre et de 17,9 % depuis le début de l’année. De façon inattendue, la vedette a été l’indice TSX, autrefois considéré comme monotone, en hausse de 12,3 % pour le trimestre et de 23,3 % depuis le début de l’année, contredisant les prévisions alarmistes sur l’incidence de la guerre commerciale de M. Trump envers le Canada.

M. Trump rompt avec son acronyme « TACO »

Fait étonnant : malgré sa réputation qui lui a valu l’acronyme TACO (« Trump Always Chickens Out » – M. Trump se dégonfle toujours), M. Trump a bel et bien appliqué plusieurs droits de douane importants après son ultimatum du 9 juillet pour ses 90 accords promis, qui n’ont jamais vu le jour. Bien que ces nouveaux droits de douane touchent autant les alliés que les rivaux, les marchés les ont pour l’instant ignorés. Les droits de douane de base de 10 % instaurés par M. Trump semblent presque intéressants par rapport aux niveaux extravagants qu’il avait déjà évoqués, mais cela bouleverse quand même profondément les conditions commerciales internationales. Et les droits de douane de 25 % sur les automobiles, de même que ceux sur l’acier et l’aluminium relevés à 50 %, ont un effet encore plus marqué.

Les psychologues et les experts en propagande affirment qu’à force de répéter une idée, on finit par la croire, même lorsqu’on sait qu’elle est fausse. Peut-être que la description répétée par M. Trump de sa politique liée aux droits de douane comme étant « formidable » a fini par convaincre les investisseurs qu’elle était bénéfique, ou du moins, moins néfaste que ce que suggérait la théorie économique. Il est aussi possible que les investisseurs soient enivrés par la testostérone de leur propre réussite financière, comme l’a démontré le professeur John Coates de l’Université de Cambridge dans ses recherches.

La réaction instantanée des marchés

Nous ne sommes pas si certains que les choses soient aussi positives que ce que semblent croire les marchés financiers. Comme nous le mentionnons souvent, il existe un écart important entre la vision à court terme et à long terme en économie. Les marchés veulent des réponses immédiates et, dans leur empressement, arrivent souvent à de mauvaises conclusions, ce qui explique leurs fluctuations brusques. La stratégie de M. Trump sur les droits de douane est tout sauf normale. Pendant plus de 80 ans après la Seconde Guerre mondiale, le commerce international et l’efficacité des marchés ont été les principes directeurs de l’économie mondiale. M. Trump, lui, a renversé la logique du libre-échange et de la mondialisation, les désignant comme les coupables des difficultés économiques des électeurs, plutôt que comme une solution pour améliorer leur vie.

Droits de douane contre profits

Pour échapper à la colère publique de M. Trump, les entreprises américaines absorbent pour l’instant les coûts liés aux droits de douane, mais elles devront tôt ou tard ajuster le prix de leurs biens importés pour compenser les droits de douane payés au gouvernement. Les concurrents locaux, parfois inexistants dans certains secteurs, profiteront du manque d’offre pour augmenter leurs prix et améliorer leurs marges. M. Trump aura du mal à dénoncer ces hausses, puisque les producteurs américains justifieront leurs tarifs par la nécessité de réinvestir dans le secteur manufacturier national.

Il faudra un certain temps avant que les effets initiaux du commerce se manifestent aux États-Unis, sans parler des effets secondaires et tertiaires. Nous estimons que ces répercussions apparaîtront et provoqueront une inflation due à l’augmentation des coûts. Comme l’ont montré l’inflation élevée des années 1970 et celle liée à la pandémie plus récemment, si l’argent nécessaire pour payer des prix plus élevés est disponible, les prix grimperont alors. Il reste encore beaucoup d’argent issu de la pandémie en circulation, et la Réserve fédérale est fortement pressée de réduire les taux d’intérêt en injectant davantage de fonds.

Trop de cuisiniers dans la cuisine de la Réserve fédérale?

Le fait que M. Trump demande publiquement à la Réserve fédérale de réduire les taux d’intérêt et tente de jouer au jeu de la politique en essayant de destituer la gouverneure Lisa Cook – ce qui serait une première dans l’histoire moderne – n’arrange rien. À notre avis, il ne s’agit qu’une question de temps avant que M. Trump ne remporte la victoire face à la Réserve fédérale par rapport à la réduction des taux, même si la Cour suprême bloque sa tentative concernant Mme Cook. M. Trump remplacera probablement Jerome Powell à la tête de la Réserve fédérale en 2026, à l’expiration de son mandat. Il a d’ailleurs affirmé vouloir un président porté à capable de réduire les taux d’intérêt.

M. Trump choisit désormais ses collaborateurs en fonction de leur loyauté personnelle plutôt que de leur expertise ou de leur savoir-faire. L’idée qu’un nouveau président de la Réserve fédérale résisterait aux demandes de M. Trump en matière de taux d’intérêt est aussi improbable que le retrait par le ministère de la Justice et le FBI de leur enquête sur James Comey, ennemi de M. Trump. Il faudrait pour cela des élus prêts à défendre l’indépendance de la Réserve fédérale et un courage rare parmi les républicains à Washington. Il suffit de regarder la reddition des anciens « faucons du déficit » du Freedom Caucus, qui ont abandonné leur position contre l’augmentation du déficit par soumission et capitulation totale face à la « One Big Beautiful Bill Act » (Loi OBBBA) de M. Trump.

Le « Roi de la dette » retrouve son trône

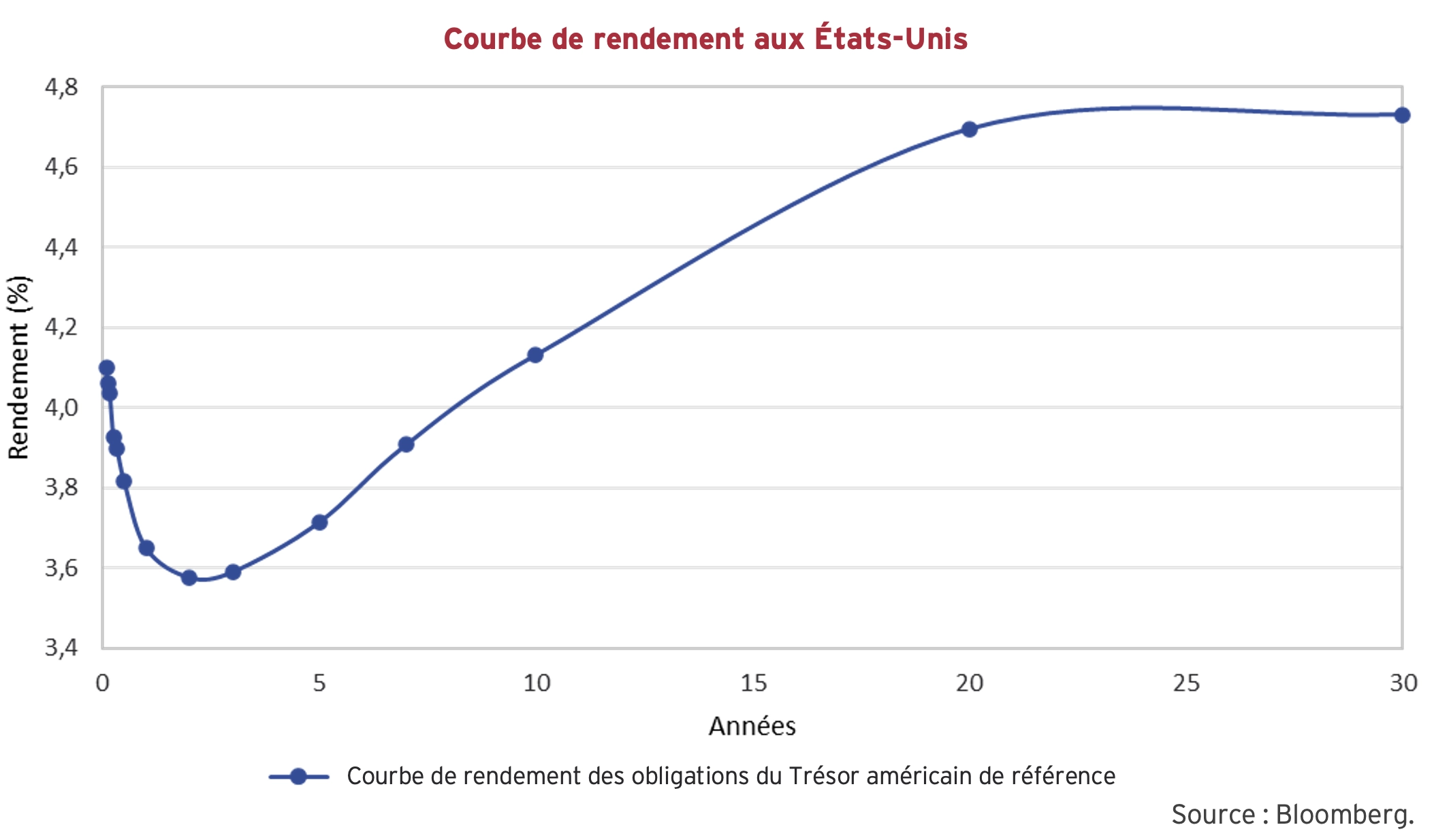

La Loi OBBBA a réduit les taxes et certaines dépenses, mais la majorité des experts pensent qu’elle provoquera des déficits américains sans précédent. Étant donné que les déficits avaient déjà atteint des niveaux records depuis la Seconde Guerre mondiale lors de la pandémie et sous la présidence Biden, ils atteignent désormais des sommets encore plus élevés. M. Trump, autoproclamé le « Roi de la dette », croit pouvoir couvrir les déficits de la Loi OBBBA grâce aux revenus tirés des droits de douane, mais il n’hésitera pas à émettre davantage d’obligations du Trésor si nécessaire pour financer ses projets prioritaires. M. Scott Bessent, secrétaire au Trésor des États-Unis et ancien gestionnaire de fonds spéculatifs, privilégie le financement à court terme. Mais l’ampleur des déficits à financer laisse penser qu’il devra tôt ou tard émettre des obligations à long terme. Tout cela nous laisse penser que la courbe des taux américaine sera très abrupte : les taux à court terme resteront bas grâce à une Réserve fédérale complaisante envers M. Trump, tandis que les taux à long terme finiront par refléter l’inflation induite par les droits de douane et les besoins importants de financement du déficit américain. La courbe des taux actuelle, montrée ci-dessous, devrait se raidir davantage, à mesure que la Réserve fédérale continue d’assouplir sa politique.

Apaisement au lieu de représailles

Les partenaires commerciaux des États-Unis, à l’exception de la Chine et du Canada, n’ont pour l’instant pas imposé de droits de douane compensatoires, ce qui a permis à M. Trump de poursuivre son offensive commerciale effrénée. Affronter un adversaire qui se soumet unilatéralement, comme le font désormais la plupart des pays, réduit fortement les coûts d’une guerre commerciale pour M. Trump. Le gouvernement canadien de M. Carney est passé de son discours de « droits de douane nuls » et de « riposte » lors des élections à une approche d’apaisement, en levant certains « irritants » commerciaux dans l’espoir de pousser M. Trump à négocier.

Des moments difficiles s’annoncent pour le Canada

Le gouvernement canadien de Justin Trudeau avait mis en place des droits de douane compensatoires face aux premières mesures liées aux droits de douane de M. Trump, en précisant que les fonds seraient utilisés pour soutenir les secteurs affectés par le commerce. Ces droits de douane ont aujourd’hui été supprimés, comme l’explique le Globe and Mail :

« Ensuite, en août, le Premier ministre, Mark Carney, a indiqué que le Canada renoncerait à sa politique du « coude levé » en supprimant les droits de douane sur les marchandises américaines conformes à l’Accord États-Unis–Mexique–Canada, à compter du 1er septembre. En réalité, un nombre encore plus important d’importations américaines a bénéficié d’exemptions que ce qui avait été annoncé au départ1. »

La tentative du gouvernement Carney de « supprimer les irritants » n’a servi à rien, car M. Trump a depuis lors imposé davantage de droits de douane sur les produits canadiens.

« Entre-temps, M. Trump a augmenté les droits de douane sur les importations canadiennes. Il a porté à 35 % les droits de douane liés au fentanyl sur les importations non conformes à l’Accord États-Unis–Mexique–Canada, a doublé les droits sur l’acier et l’aluminium qui atteignent maintenant 50 %, et, la semaine dernière, a imposé de nouveaux droits de douane visant d’autres secteurs comme les meubles et l’ébénisterie, les produits pharmaceutiques et la fabrication de camions lourds1. »

Selon The Globe and Mail, les recettes générées par les droits de douane compensatoires du gouvernement Trudeau étaient presque équivalentes aux montants perçus par les États-Unis sur les produits canadiens.

« En avril, au moment où les droits de douane compensatoires du Canada étaient pleinement appliqués, Ottawa aurait perçu un montant estimé à 828 millions de dollars en droits sur les importations américaines, contre 943 millions de dollars (montant converti en dollars canadiens) perçus par les États-Unis sur les exportations canadiennes1. »

Mais les recettes provenant de ces droits de douane compensatoires canadiens ont maintenant disparu et ne peuvent plus soutenir les industries canadiennes touchées. À notre avis, le gouvernement Carney vient de se désarmer unilatéralement sur le plan commercial et se retire du combat. Même si Dominic LeBlanc, ministre du Commerce chargé des discussions avec les États-Unis, prétend que le Canada possède encore un levier, il reste difficile d’en identifier la nature :

« Jeudi, Dominic LeBlanc a affirmé devant le Comité sénatorial permanent des affaires étrangères qu’il estime que le Canada dispose toujours d’un levier dans les discussions avec les États-Unis, même après avoir abandonné les mesures de représailles et supprimé la taxe sur les services numériques contestée par le président Donald Trump.

« Certains défis persisteront encore un moment », a déclaré M. LeBlanc devant le comité.

Il a été interrogé sur le pouvoir ou l’influence que le Canada pouvait exercer dans ses discussions avec les États-Unis après avoir abandonné les droits de douane compensatoires et la TSN, qui auraient touché les géants technologiques américains.

Le ministre a expliqué que les États-Unis recherchent la « coopération accrue » du Canada sur certaines questions – qu’il n’a pas souhaité détailler – et que l’autre avantage pour Ottawa réside dans la pression nationale aux États-Unis en faveur d’un assouplissement des droits de douane sur les produits canadiens. Les entreprises américaines utilisant de l’acier, de l’aluminium ou des véhicules canadiens feront entendre leur voix auprès du président.« Il existe des intérêts communs – un terme peut-être plus diplomatique – entre nous et les Américains », a déclaré M. LeBlanc2. »

Des « défis » restent à surmonter? Cela pourrait bien être l’euphémisme du siècle pour un politicien canadien. Nous souhaitons à M. LeBlanc bonne chance dans ses négociations. Les « intérêts communs » ne sont pas vraiment quelque chose qu’un intimidateur respecte ou comprend, et cela ne serait certainement pas considéré comme un « levier » dans une négociation normale.

Si les choses tournent mal, il est improbable que le gouvernement Carney remette en place des droits de douane, car cela serait vu comme une provocation directe par l’administration Trump, surtout avec le renouvellement imminent de l’Accord Canada–États-Unis–Mexique (ACEUM).

La difficulté est que le Canada, l’un des principaux marchés des exportations américaines, a abandonné son important levier de négociation. En revanche, la Chine a pénalisé les agriculteurs américains avec des droits de douane sur le soja, les écartant du marché chinois. L’administration Trump parle maintenant d’utiliser les recettes provenant des droits de douane pour un renflouement de 10 milliards de dollars des producteurs de soja, et d’autres mesures suivront.

M. Trump adore ses droits de douane

La veille du voyage du Premier ministre, M. Carney, et de son équipe à Washington pour une série de rencontres avec le président Trump, ce dernier a organisé une conférence de presse. Il a vanté le succès de sa stratégie sur les droits de douane :

« Le président des États-Unis, Donald Trump, a défendu sa politique liée aux droits de douane et déclaré qu’elle avait réussi à convaincre des entreprises de quitter le Canada pour les États-Unis, un jour avant une réunion à la Maison-Blanche avec le Premier ministre, Mark Carney, où les deux dirigeants devaient discuter du commerce.

S’exprimant devant les journalistes dans le Bureau ovale lundi, M. Trump a présenté ses droits de douane protectionnistes comme la preuve de son efficacité en tant que président.

« Eh bien, je suppose qu’il va poser des questions sur les droits de douane, parce que beaucoup d’entreprises canadiennes déménagent aux États-Unis, vous savez, tout le monde revient », a affirmé M. Trump quand on lui a demandé quels sujets seraient abordés lors de sa réunion de mardi avec le Premier ministre. « Ils perdent beaucoup d’entreprises au Canada… »

Lorsqu’on l’a interrogé sur une éventuelle modification de sa position sur les droits de douane pendant ses discussions avec M. Carney, M. Trump a mis en avant les milliards de dollars que ces droits ont rapportés au Trésor américain.

« Ils trouvent des milliards de dollars dont ils ignoraient l’existence. Récemment, ils ont dit qu’ils avaient trouvé des milliards et ne comprenaient pas pourquoi. J’ai dit : « vérifiez l’étagère des droits de douane », et une heure plus tard, ils sont revenus en disant : « Monsieur, vous aviez raison, ça vient des droits de douane », a affirmé M. Trump3. »

L’argent rentre à flots et M. Trump remporte sa guerre commerciale. Il veut que les entreprises canadiennes déménagent aux États-Unis. Alors, pourquoi modifierait-il sa stratégie sur les droits de douane ? En tant que promoteur immobilier, M. Trump perçoit ses droits de douane comme des revenus de location. Une règle d’or de l’immobilier est de ne jamais baisser le loyer d’un client, car cela réduit la valeur de votre bien. Cela compliquera fortement la tâche du gouvernement Carney pour obtenir un assouplissement de la part de M. Trump, sauf en achetant massivement des produits américains ou en finançant une partie du programme de défense antimissile du dôme d’or de M. Trump.

Revivons-nous un épisode de Munich?

Comme beaucoup de Canadiens, nous espérons sincèrement que le gouvernement Carney réussira à obtenir l’accord tant convoité avec M. Trump, mais nous redoutons profondément que ce dernier profite de ce qu’il considère comme une faiblesse du Canada. Peut-être que le Premier ministre, Mark Carney, aura son « épisode de Munich » pour annoncer une « paix commerciale pour notre temps ». Cela n’a pas très bien fonctionné pour un autre célèbre conciliateur, Neville Chamberlain. Nous estimons qu’il est illusoire pour M. Carney et son gouvernement de croire que M. Trump leur accordera quelque clémence commerciale. M. Trump paraît convaincu que le Canada « n’est pas un véritable pays » et, en tant qu’homme d’affaires dans l’immobilier, veut nous transformer en son « 51e État chéri ». Ce n’est pas aussi fou que de vouloir faire de la bande de Gaza un complexe de condominiums ou d’envahir le Groenland, mais nous pensons que M. Trump envisage sérieusement la possibilité de faire du Canada un État américain. En pareil cas, une politique commerciale plus dure pourrait être utilisée comme levier pour pousser les Canadiens à faire partie des États-Unis.

Pas d’inflation issue des droits de douane

La seule bonne nouvelle pour les Canadiens est que la levée des droits de douane compensatoires canadiens sur les importations américaines supprimera cette source d’inflation potentielle. Les produits fabriqués aux États-Unis ne seront pas soumis aux droits de douane canadiens, mais les droits de douane américains à l’importation seront reflétés dans leurs prix. Le prix d’une bière, d’une boîte de soupe ou d’un produit fini importé par une société canadienne comportera encore les 50 % de droits sur l’aluminium ou l’acier.

La mauvaise nouvelle, c’est que l’économie canadienne subit l’incidence des droits de douane de M. Trump sur l’automobile, l’acier, l’aluminium, les nouveaux droits supplémentaires sur le bois d’œuvre résineux et les récents nouveaux droits de douane, y compris ceux touchant les poids lourds. Sans un retour au libre-échange avec les États-Unis, le Canada pourrait bien entrer en récession.

Exposition commerciale excessive

Il y a plusieurs années, lors de la première proposition de libre-échange entre le Canada et les États-Unis en 1988, certains d’entre nous soutenaient que si les producteurs canadiens s’adaptaient pour servir le marché américain, ils seraient fortement exposés si les États-Unis finissaient par se retirer. Ce moment est arrivé, même si l’heure de la fin officielle de l’Accord Canada–États-Unis–Mexique (ACEUM) n’a pas encore sonné. Certes, si l’on applique les droits de douane de M. Trump à tous les produits canadiens comme le propose le gouvernement Carney, la situation canadienne reste meilleure que celle de nombreux autres pays.

Cependant, les droits de douane sur l’automobile, l’acier, l’aluminium et le bois sont très lourds pour certaines industries clés canadiennes et ont été imposés même si ces produits sont couverts par l’ACEUM. Nous pensons que les Canadiens doivent se préparer à un climat économique très difficile. M. Trump a affirmé que les États-Unis n’ont besoin d’aucune production canadienne et il est déterminé à relocaliser la fabrication. Il s’attaque désormais aussi aux services avec ses droits de douane proposés sur la production télévisuelle et cinématographique, secteurs également stratégiques pour le Canada.

Impossible de compter sur la caisse des droits de douane

Autrefois, avant l’avènement du libre-échange, un pays imposait des droits de douane à ses importations et savait que ses propres produits seraient soumis aux mêmes règles à l’étranger. Le problème auquel est confronté le Canada aujourd’hui est que nous représentons 10 % du marché combiné Canada–États-Unis et que nous avons abandonné la production de nombreux biens domestiques. Reconstituer cette capacité manufacturière sans protections contre les droits de douane serait imprudent. Le système commercial international moderne autorise un pays exportateur à appliquer des droits de douane compensatoires si le pays étranger a imposé des droits sur le pays lésé. L’exception concerne la « sécurité nationale », d’où l’usage fréquent de ce prétexte, comme l’a fait M. Trump aux États-Unis, et que le gouvernement Carney adopte maintenant.

Le Canada a maintenant aboli tous ses droits de douane sur les biens importés des États-Unis. Il est donc difficile de comprendre comment la relance de la production canadienne pourrait se réaliser selon les plans du gouvernement Carney. Le Canada ne représente que 10 % de la production d’une société américaine, et les économies d’échelle ainsi que les coûts favorisent nettement les concurrents américains, qui ne subissent désormais aucun droit de douane pour exporter au Canada. Un retour au « commerce encadré » nécessiterait des droits de douane sur les importations canadiennes et américaines, et il faudra donc du temps avant de savoir comment cela fonctionnerait.

Aucun boom immobilier ni migratoire à l’horizon

La solution économique canadienne typique en cas de récession consiste à relancer le marché immobilier. Cela avait fonctionné après la crise du crédit, mais il est peu probable que ce soit le cas maintenant, alors que la frénésie immobilière postpandémique s’essouffle enfin, avec des inscriptions en forte hausse et des ventes à des niveaux historiquement bas. Après la période de la politique de taux d’intérêt zéro (ZIRP) de 2011 à 2021, suivie de la folie immobilière de la pandémie et du retour à des taux plus normaux, nous ne croyons pas qu’il y ait encore la capacité ou la confiance des consommateurs nécessaires pour provoquer un nouvel essor immobilier. Le recul de la flambée temporaire d’immigration sous le gouvernement Trudeau est une mesure à la fois logique et populaire, et il est donc peu probable que la croissance de la demande passe par une relance migratoire.

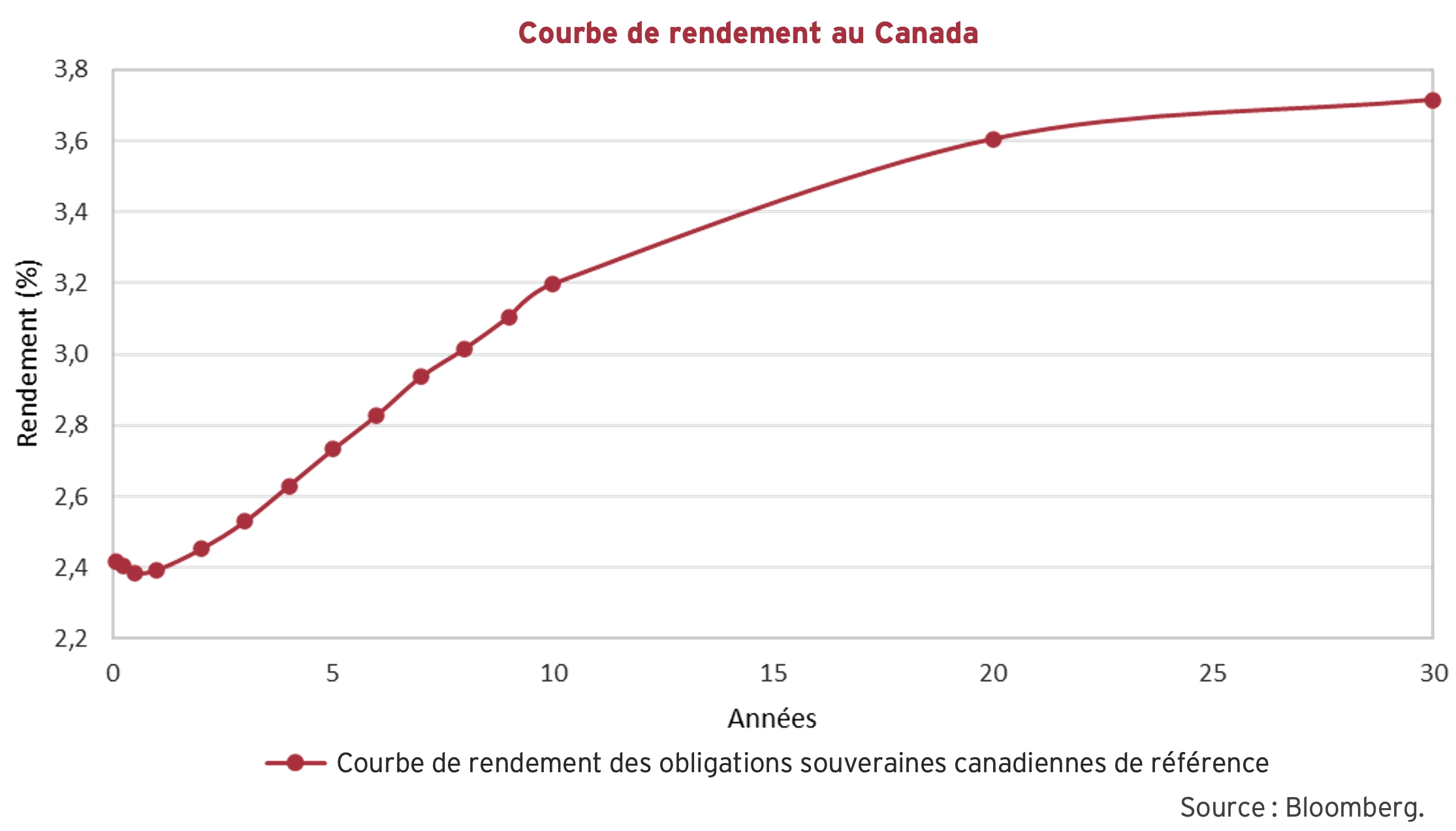

Sans les revenus tirés des droits de douane compensatoires instaurés par le gouvernement Trudeau, soutenir les industries en difficulté deviendra un défi budgétaire majeur. Nous pensons que la Banque du Canada suivra la Réserve fédérale dans une politique de réduction des taux, car une appréciation du dollar canadien est la dernière chose dont l’économie a besoin. Comme indiqué précédemment, nous estimons que les taux à long terme aux États-Unis resteront élevés, soutenus par l’inflation due aux droits de douane et par une courbe de rendement fortement pentue, alimentée par les déficits américains massifs. Le marché obligataire canadien à long terme devrait suivre cette tendance, reflétant à la fois l’évolution du marché américain et la hausse des déficits des gouvernements fédéraux et provinciaux. La courbe de rendement canadienne deviendra ainsi encore plus prononcée que la courbe actuelle, déjà pentue.

Notre boule de cristal embuée

Nos prévisions demeurent floues, comme à la fin du dernier trimestre. Les effets de la « guerre commerciale mondiale » de M. Trump restent difficiles à mesurer à ce stade. Les conséquences directes des droits de douane se voient clairement sur les biens importés aux États-Unis, tandis que les effets indirects et à plus long terme sont encore à venir avec la réorganisation des échanges internationaux. Les exportations et la production exclues du marché américain cherchent d’autres destinations, rendant tout marché non américain vulnérable. Le Canada a déjà été touché par des droits chinois sur les exportations de canola, en représailles aux mesures antidumping canadiennes sur l’acier et d’autres produits chinois, plaçant le Canada dans une situation particulièrement délicate en tant que petit marché fortement tributaire des exportations américaines après de longues années de libre-échange.

Notre stratégie actuelle

Les marchés d’investissement semblent ignorer la gravité et conservent leur dynamique haussière. Tout point négatif est rapidement écarté, et les points positifs alimentent l’enthousiasme.

Prendre du recul face à ces marchés en effervescence demande du courage à tout négociateur ou gestionnaire de portefeuille, car on risque d’être mis à l’écart et de compromettre sa carrière, mais c’est la voie que nous suivons.

Les stratégies d’indexation ou de négociation quantitative basées sur l’intelligence artificielle (IA) ne sont finalement que des stratégies de suivi de tendance. Ce qui monte, monte davantage, attire plus de flux d’investissement et continue de monter.

Jusqu’au moment où tout bascule.

Notes de bas de page :

- Source : Kirby, Jason. (4 octobre 2025). Les revenus provenant des droits de douane aux États-Unis augmentent alors que le Canada abandonne sa riposte commerciale

- Source : Chase, Steven. (2 octobre 2025). M. LeBlanc espère faire progresser l’allégement des droits de douane sur l’acier et l’aluminium avant l’examen de l’ACEUM.

- Source : Chase, Steven et al. (7 octobre 2025). Avant les discussions avec M. Carney, M. Trump affirme que ses droits de douane portent ses fruits.