Au premier trimestre de 2026, le rendement des actions en Amérique du Nord a divergé de façon notable. Pour la période se terminant le 31 mars 2026, l’indice S&P 500 a reculé de 4,6 %1 pour le trimestre, tandis que l’Indice de rendement total S&P/TSX a progressé de 3,3 %2 , portant à sept la série de trimestres consécutifs où le marché canadien a affiché un rendement positif. Le marché américain a été plombé par les fortes baisses des titres technologiques à mégagrande capitalisation, tandis que l’Indice de rendement total S&P/TSX du Canada a bénéficié de sa plus forte exposition aux secteurs financier, énergétique et des matières premières.

Sur le plan économique, l’économie américaine a abordé 2026 dans un état raisonnable, mais a dû faire face à des vents contrérias croissants. La croissance du PIB avait ralenti à un taux annualisé de 0,7 %3 au quatrième trimestre de 2025, bien que ce chiffre ait été faussé par un arrêt du gouvernement fédéral qui a soustrait 1,2 point de pourcentage à la croissance ; les dépenses de consommation ont augmenté à un taux annualisé de 2,0 %4 et l’investissement fixe des entreprises à 2,2 %5, stimulé par les dépenses en capital liées aux centres de données et à l’intelligence artificielle. Le taux de chômage s’est stabilisé à 4,4 % en février 2026, après avoir atteint 4,5 %6 en novembre 2025.

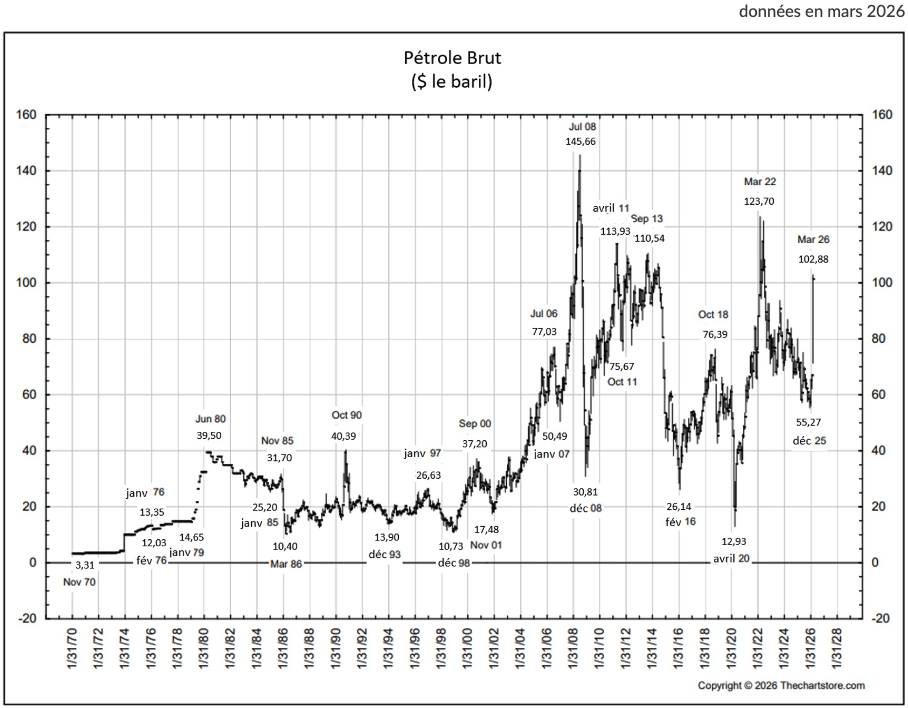

Au Canada, les conditions économiques étaient plus faibles, l’indice PMI composite S&P Global ayant enregistré 47,6 en mars — un cinquième mois consécutif en territoire de contraction. Le PIB réel a progressé de 0,1 %7 en janvier et l’estimation préliminaire de Statistique Canada indiquait une croissance de 0,2 %8 en février, mais des enquêtes d’entreprises plus récentes ont montré une contraction de l’activité du secteur des services en mars et un essoufflement de l’élan dans le secteur manufacturier. Le conflit au Moyen-Orient et les tensions commerciales avec les États-Unis ont été des facteurs déterminants dans le ralentissement de l’économie canadienne.Les prix du pétrole ont débuté l’année à environ 60 $ US le baril, mais ont augmenté fortement à la fin du mois de février à la suite du déclenchement du conflit impliquant l’Iran. Les perturbations dans le détroit d’Ormuz et les attaques contre les infrastructures pétrolières et gazières de la région ont avivé les préoccupations concernant l’offre, poussant les prix nettement à la hausse, comme en témoigne le graphique ci-dessous.

Depuis que les États-Unis et Israël ont commencé des opérations militaires contre l’Iran, les marchés pétroliers et boursiers ont connu une volatilité élevée, les investisseurs réagissant aux événements qui se succèdent rapidement et aux communications officielles en cours.

Le Fonds d’actions Patient Capital Lysander (le “Fonds”) demeure bien positionné. Au 31 mars, le rendement total du portefeuille du Fonds était de 4,5 % et les caractéristiques globales du portefeuille continuent d’être favorables comparées aux grands indices tels que l’indice S&P 500, et l’Indice de rendement total S&P/TSX. Le rendement relatif par rapport à l’indice S&P 500 et à l’Indice de rendement total S&P/TSX au premier trimestre de 2026 a été positivement influencé par l’absence d’exposition aux titres technologiques à méga grande capitalisation, la solide performance des secteurs de l’énergie et des finances, ainsi que la réalisation de profits sur certaines participations américaines.

- S&P Global

- S&P Global

- Bureau of Economic Analysis

- Bureau of Economic Analysis

- Bureau of Economic Analysis

- Bureau of Labour Statistics

- Statistics Canada

- Statistics Canada