Cap sur la lune

Nous célébrons le succès de la mission Artemis II, qui a permis à quatre astronautes de voyager plus loin de la Terre que jamais auparavant. Né à London, en Ontario, Jeremy Hansen a représenté l’Agence spatiale canadienne et est devenu le premier non-Américain à voyager au-delà de l’orbite terrestre basse. Jeremy est diplômé du Collège militaire royal du Canada (CMR), décoré de la Médaille du jubilé de diamant et colonel au sein de l’Aviation royale canadienne. C’est un moment de grande fierté pour lui et pour tout le Canada; il représente les valeurs auxquelles nous aspirons.

Homme-fusée

Fidèle à son sens du marketing, Elon Musk a déposé les documents en vue d’un premier appel public à l’épargne (PAPE) pour sa société SpaceX le jour même du lancement d’Artemis II. Ce dépôt confidentiel lance le processus d’inscription en bourse, que Musk vise à faire entrer dans l’histoire, avec un objectif de financement de 75 milliards de dollars américains pour une valorisation de 1,75 billion de dollars américains. L’offre de SpaceX combine ses activités de lancement de fusées, le réseau de communications par satellite Starlink ainsi que la jeune pousse en intelligence artificielle (IA) xAI. L’ensemble de ces activités devrait apparemment générer environ 25 milliards de dollars américains de revenus cette année, ce qui équivaut à une évaluation d’environ 70 fois les revenus. La tournée de promotion auprès des investisseurs devrait débuter en juin et ciblera davantage les investisseurs particuliers par rapport aux autres introductions en bourse de grande envergure. Musk ne mettra pas l’accent sur les résultats actuels, mais plutôt, comme à son habitude, sur une vision ambitieuse de l’avenir.

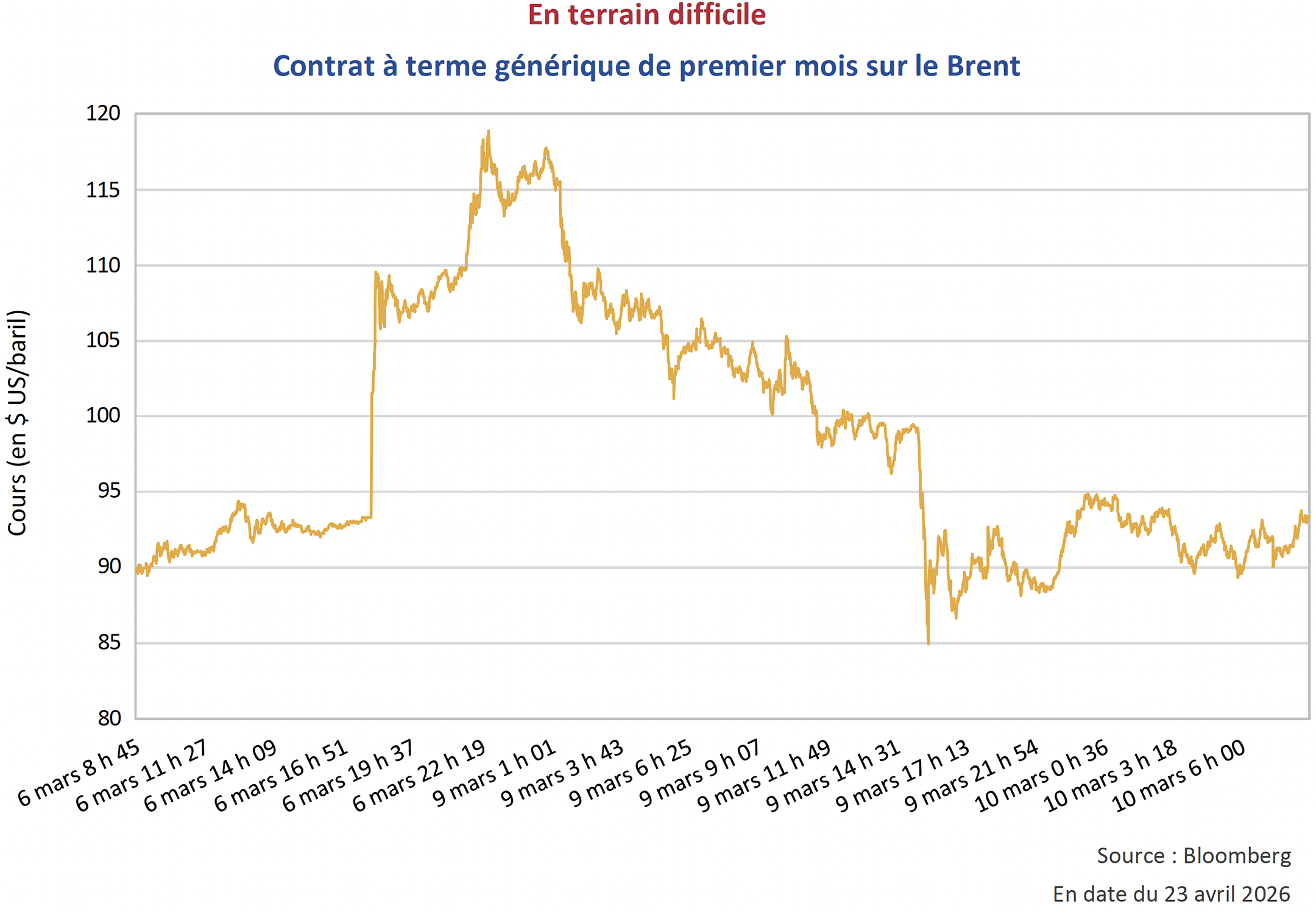

En terrain difficile

Les marchés du pétrole ont été bouleversés après les premières frappes du président Trump contre l’Iran. Les cours de référence mondiaux ont rapidement bondi de plus de 60 %, franchissant le seuil des 100 $ US le baril pour la première fois depuis juillet 2022. Alors que les tensions persistent entre les États-Unis et l’Iran autour du détroit d’Ormuz, le cours du pétrole continue de fluctuer fortement. Les investisseurs analysent activement la durée du conflit, les dommages causés aux infrastructures de la région et la réaction de l’offre à l’échelle mondiale.

Le caractère intermittent du blocus du détroit d’Ormuz a entraîné une forte volatilité des cours. Pendant le conflit, le cours du baril a fluctué de plus de 5 % en une seule journée sur 12 jours. Un mouvement particulièrement notable s’est produit après la fin de semaine des 7 et 8 mars. Le contrat à terme générique de premier mois sur le Brent a rouvert dimanche soir en hausse de 26 $ US par rapport à son cours de clôture de vendredi. Lundi matin, le cours restait élevé, mais à la fermeture des marchés new-yorkais lundi soir, le contrat avait complètement effacé ses gains et se situait sous son niveau de clôture du vendredi, représentant un mouvement spectaculaire de 55 $ US en une journée.

Le marché est sur le fil du rasoir, cherchant à anticiper la prochaine décision. Si le détroit est rouvert, un important volume de pétrole pourrait rapidement affluer sur les marchés, ce qui ferait probablement chuter le cours. En revanche, si le détroit demeure fermé et que les infrastructures régionales sont menacées, le cours devrait fortement augmenter. On estime que les cours actuels reflètent un scénario binaire, où le pétrole pourrait soit grimper fortement, soit chuter, selon l’issue du conflit. Cela dit, il existe un consensus quant à l’incidence à long terme de la hausse des prix de l’énergie sur l’inflation. Le marché obligataire en tient compte dans cette situation critique.

Les rois des fluctuations

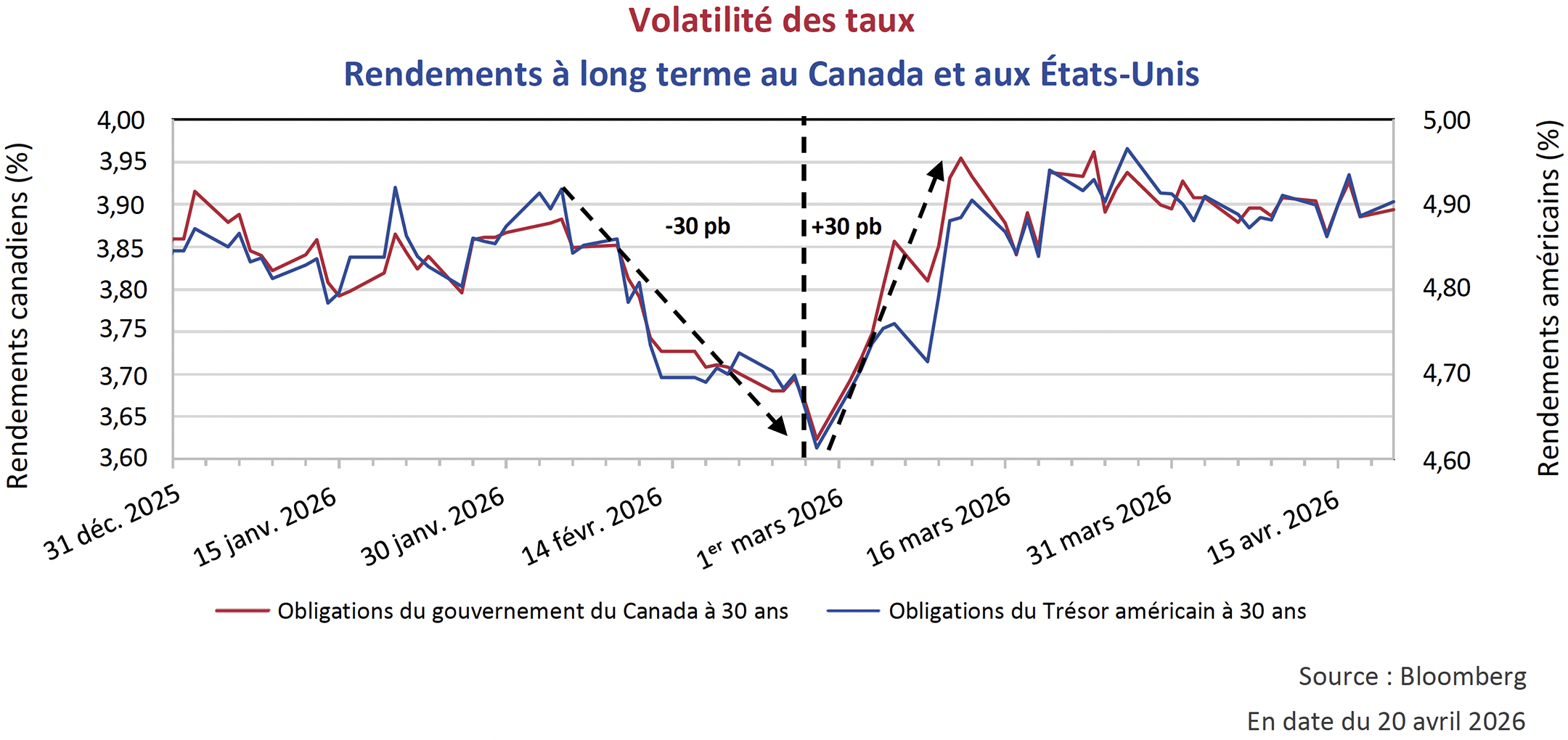

Les rendements des obligations gouvernementales ont aussi fortement réagi au conflit. Nous présentons ci-dessous l’évolution des obligations à long terme au Canada et aux États-Unis. Jusqu’à fin février, les rendements étaient en baisse, les investisseurs se tournant vers les obligations pour leur caractère sécuritaire. En mars, avec l’intensification du conflit, le sentiment du marché a changé et les rendements ont rapidement augmenté de façon prononcée. Les investisseurs ont pris en compte les incidences à long terme des prix élevés de l’énergie ainsi que les pressions inflationnistes associées au conflit. Les rendements des obligations gouvernementalest à court terme ont également progressé, les investisseurs révisant à la baisse leurs attentes quant à plusieurs baisses de taux des banques centrales cette année. Le marché n’anticipe désormais qu’une seule baisse de taux aux États-Unis en 2026, tandis que le marché canadien est passé d’une anticipation de baisse à une prévision de hausse de taux pour 2026.

Au cœur de l’incertitude

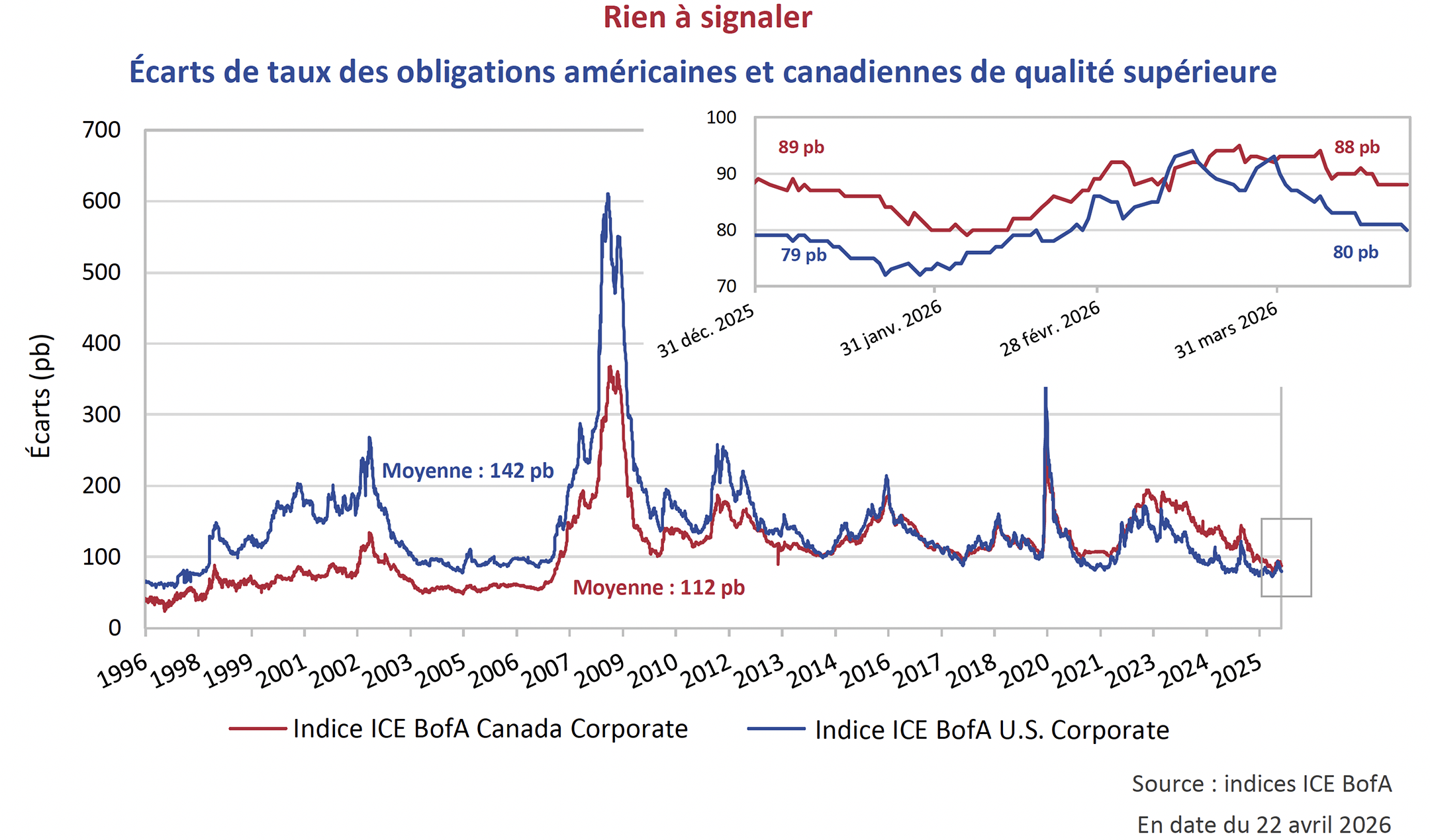

Malgré la forte volatilité observée sur les marchés financiers depuis le début de l’année, les primes de risque des obligations de sociétés n’ont pas connu de réévaluation significative. L’évolution des écarts de taux des obligations de qualité supérieure au premier trimestre illustre cette réaction modérée. Au Canada, les écarts se sont élargis de 4 points de base (pb) pour atteindre 93 pb au 31 mars, tandis qu’aux États-Unis, ils ont augmenté de 11 pb pour s’établir à 90 pb à la fin du trimestre. Depuis, les écarts se sont resserrés et sont revenus à leurs niveaux du début de l’année. Parallèlement, les marchés obligataires de sociétés ont absorbé un volume élevé de nouvelles émissions, y compris certains des plus importants financements par emprunt jamais réalisés aux États-Unis. Les écarts de taux des obligations de qualité supérieure demeurent historiquement faibles, les écarts canadiens étant environ 20 pb inférieurs à leur moyenne à long terme, et les écarts américains environ 50 pb en dessous.

Au bout du compte

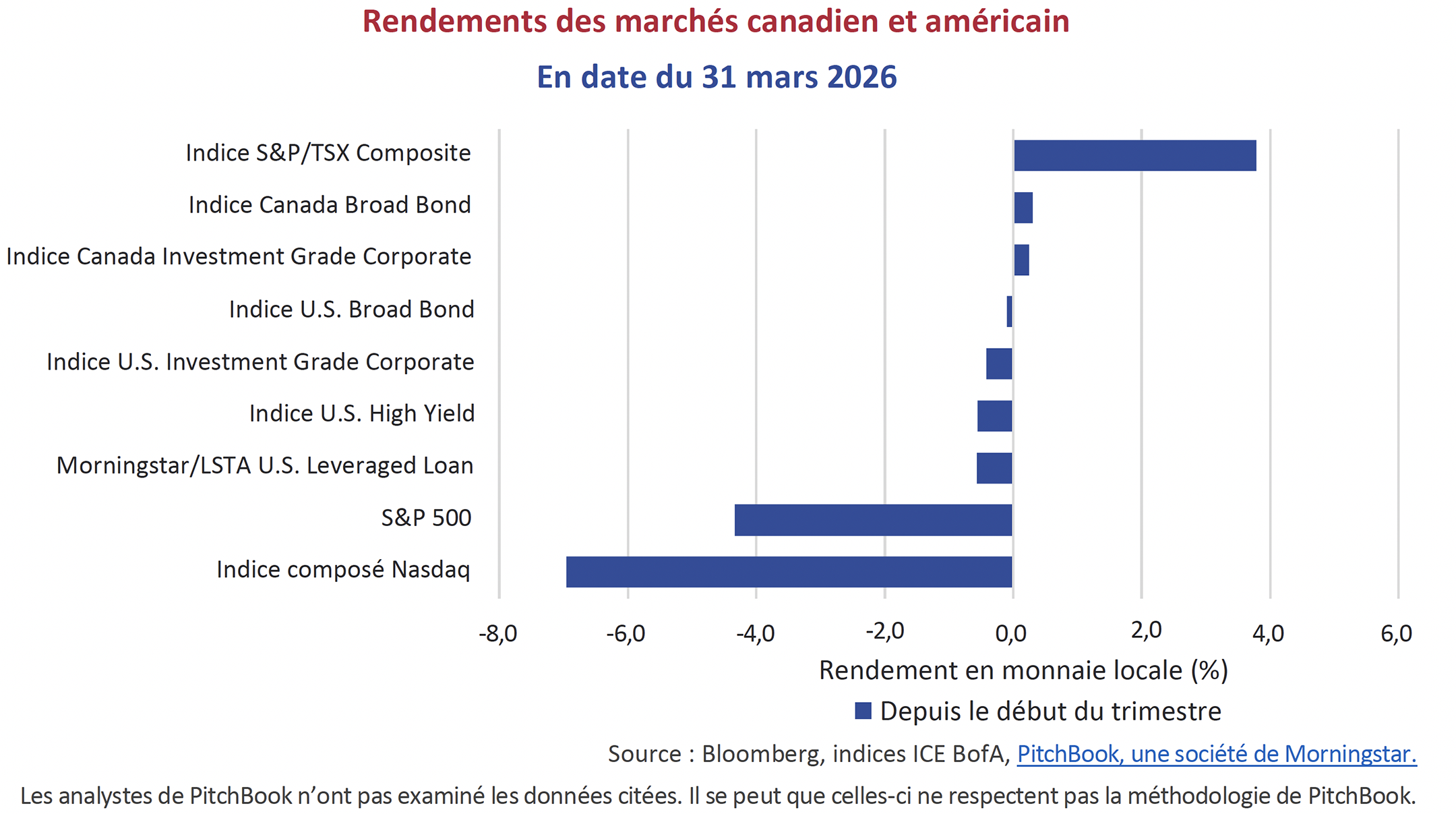

Porté par la hausse des prix des produits de base, l’indice composé S&P/TSX a dominé le début de l’année et continue de surpasser les principaux indices mondiaux. L’indice de référence canadien bénéficie d’un élan lié aux « actifs réels », ainsi que d’une forte pondération en titres du secteur de la finance et d’autres secteurs cycliques. Après une progression de 31 % en 2025, le TSX a poursuivi sa hausse au premier trimestre de 2026 avec un gain additionnel de 3,8 %. À l’opposé, les actions américaines ont reculé sur la même période, le S&P 500 et le Nasdaq ayant chuté d’environ 5 % et 7 %, respectivement, ce qui représente le pire rendement trimestriel du S&P 500 depuis 2022. Le repli a été de courte durée, les marchés boursiers ayant rebondi en avril pour atteindre de nouveaux sommets.

Une dynamique similaire s’est reflétée sur les marchés de titres à revenu fixe, où les indices canadiens ont affiché un rendement supérieur à celui de leurs homologues américains au premier trimestre. Le marché obligataire canadien dans son ensemble ainsi que celui des obligations de sociétés de qualité supérieure au Canada ont généré des rendements légèrement positifs, tandis que les indices américains comparables ont affiché des rendements légèrement négatifs. Les rendements obligataires ont fortement progressé dans les deux marchés, effaçant les baisses observées plus tôt dans l’année sur l’ensemble de la courbe. Cependant, les rendements canadiens ont été plus stables que ceux des États-Unis. Les indices des obligations à rendement élevé et de prêts à effet de levier ont affiché les pires rendements parmi les titres à revenu fixe au premier trimestre de 2026, alors que l’élargissement des écarts de crédit y a été plus prononcé que dans la catégorie des obligations de qualité supérieure.

Rachats incertains

Les billets avec remboursement de capital à recours limité (LRCNs) ont fait leur apparition sur le marché canadien à l’été 2020. Ces titres présentent une structure distincte, avec une échéance finale très longue (plus de 60 ans) et un mécanisme de rajustement tous les 5 ans, permettant aux émetteurs de les racheter au pair ou de rajuster le coupon en fonction du rendement des obligations du gouvernement du Canada à 5 ans, auquel s’ajoute un écart de crédit initial fixe. Le principe est le suivant : si un émetteur peut refinancer ce type de titre à un « écart de rajustement » plus faible, il devient logique de racheter l’émission existante et de la remplacer par une nouvelle émission moins coûteuse.

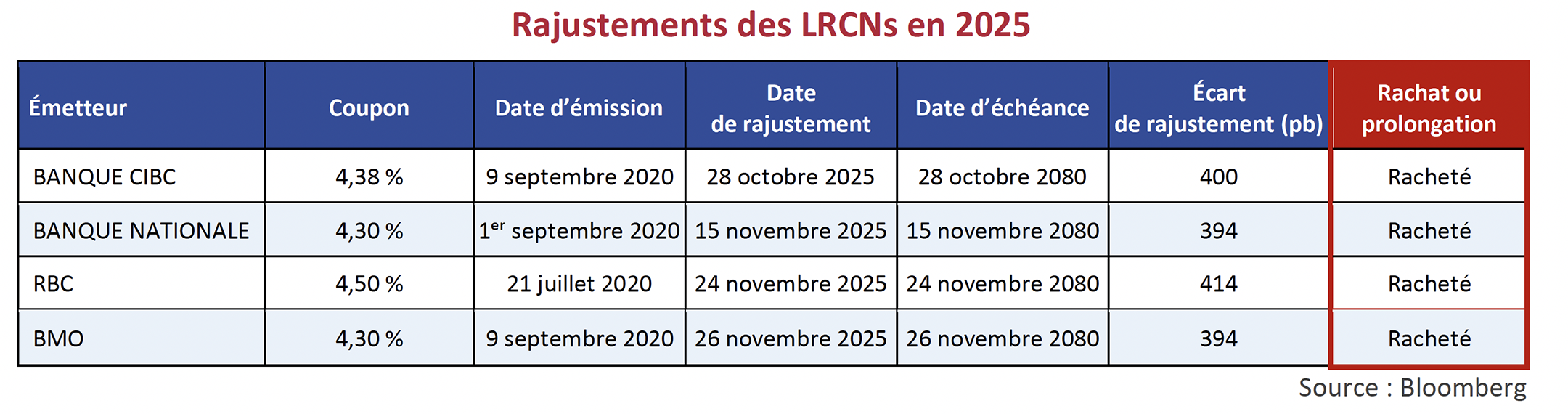

L’été dernier, nous avions examiné les attentes de rajustement pour la première vague de LRCNs émis en 2020, à l’approche de leurs dates de rajustement initiales. Les écarts de rajustement de ces émissions variaient entre 394 pb et 414 pb. Ceux-ci étaient supérieurs aux niveaux observés sur les nouvelles émissions comparables, ce qui nous avait amenés à anticiper des rachats quasi certains. En effet, les quatre émissions ont été rachetées.

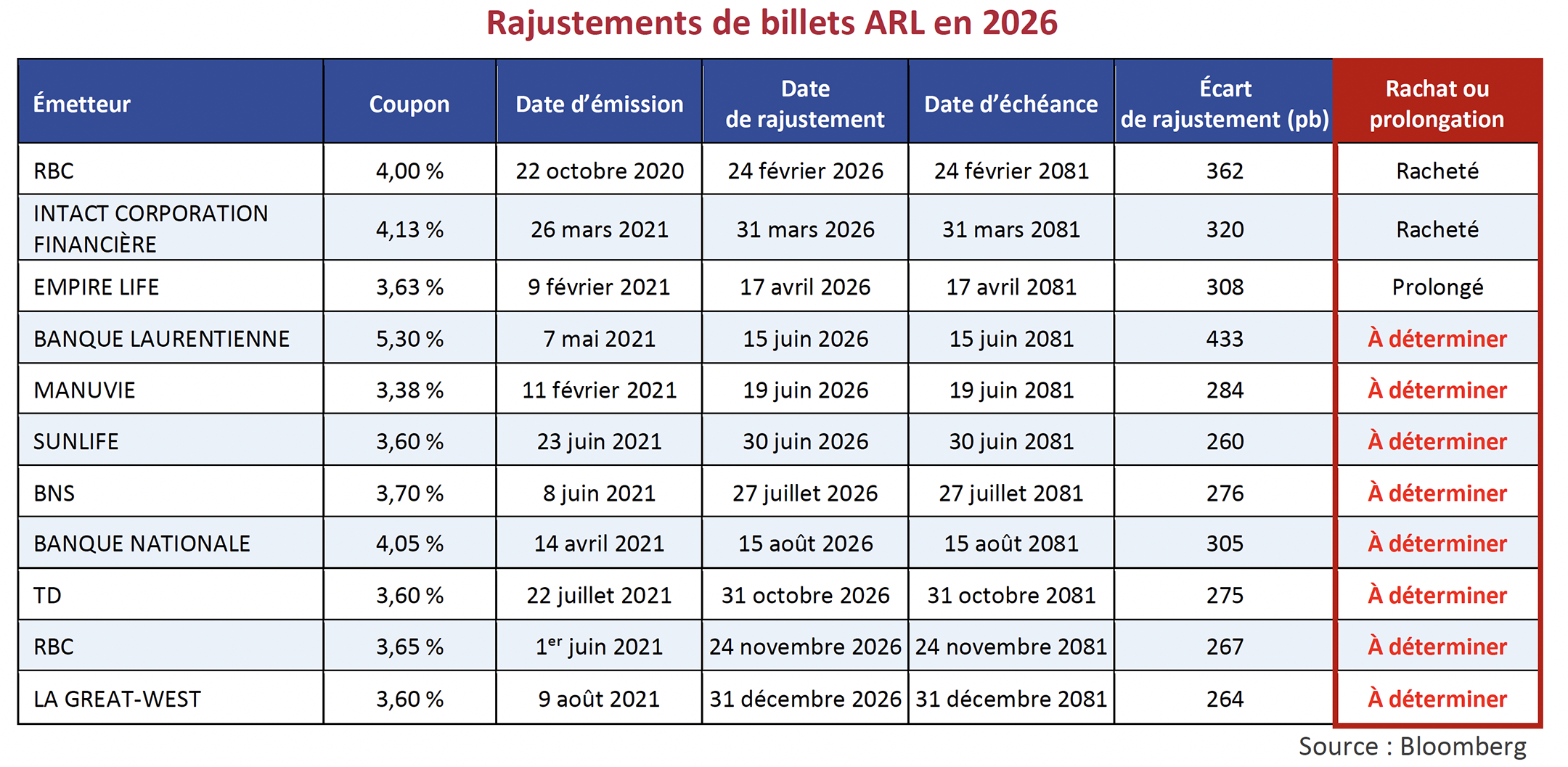

Les décisions de rachat des LRCNs émis fin 2020 et en 2021 continuent d’être mises à l’épreuve. Depuis le début de 2026, trois LRCNs ont atteint leur date de rachat. La Banque Royale du Canada (RBC) a exercé son option de rachat sur son LRCN canadien avec un écart de rajustement de 362 pb, tout en levant du capital lié à d’autres éléments de fonds propres de catégorie 1 (AT1) sur le marché américain. En février, Intact a racheté son LRCN avec un écart de rajustement de 320 pb et l’a remplacé par une nouvelle émission avec un écart de rajustement de 275 pb. À l’opposé, Empire Life a choisi de ne pas racheter son seul LRCN en circulation, qui offre un écart de rajustement de 308 pb, préférant prolonger l’émission. Cette décision n’était pas entièrement prévisible compte tenu des prix actuels du marché. Toutefois, la hausse du rendement des obligations du Canada à 5 ans depuis 2021, de 0,54 % à 3,10 %, a entraîné un rajustement du coupon au comptant de 3,625 % à 6,177 % pour les cinq prochaines années.

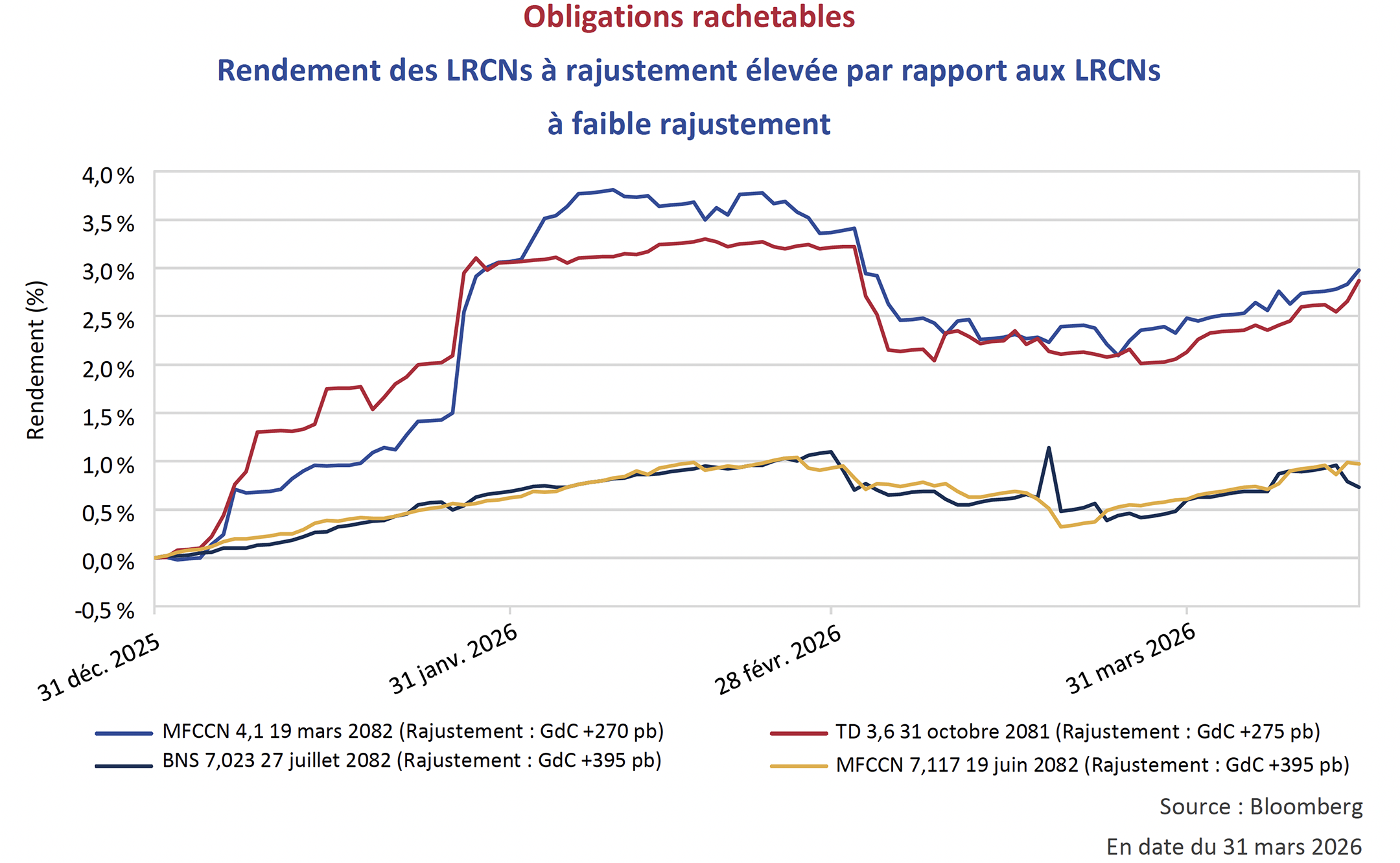

Une importante spéculation entoure les LRCNs restants dont les options de rachat arrivent plus tard cette année, plusieurs ayant des écarts de rajustement inférieurs à 300 pb. À cause de cette incertitude, ces titres à faible écart se comportent à la fois comme des obligations rachetables à court terme et comme des titres de crédit à plus longue échéance, ce qui accroît leur sensibilité aux prix et leur potentiel de réévaluation. La volatilité des prix des LRCNs à faible écart de rajustement est illustrée dans le graphique des rendements cumulés ci-dessous, qui les compare aux titres à écart plus élevé au premier trimestre. Malgré leur volatilité accrue et un risque de prolongation plus élevé, ils ont affiché des rendements supérieurs d’environ 3 %, contre moins de 1 % pour les titres à écart élevé. Ce rendement supérieur s’explique par le fait que le risque de prolongation est déjà en partie intégré dans les prix, tandis qu’un potentiel haussier demeure si les rachats se concrétisent et que les titres atteignent leur valeur nominale.

Un siècle d’avance

Comme indiqué dans notre édition de janvier, 2025 a été une année record pour les nouvelles émissions sur le marché canadien des obligations de qualité supérieure. Malgré ces niveaux élevés, les nouvelles émissions au Canada affichent un rythme supérieur de 30 % à celui de l’an dernier depuis le début de l’année. Aux États-Unis, les émissions de qualité supérieure ont également atteint un sommet de 619 milliards de dollars américains au premier trimestre, stimulées par des transactions d’envergure réalisées par Amazon, Oracle et Google. Ces « hyperscalers » ont annoncé des investissements de plusieurs centaines de milliards de dollars pour soutenir la révolution de l’IA.

Alphabet Inc. est arrivée sur le marché en février avec une émission de 32 milliards de dollars américains en dollar américain, livre sterling et franc suisse, après avoir déjà levé 25 milliards de dollars américains en 2025. En 2019, Alphabet Inc. comptait moins de 4 milliards de dollars américains d’obligations dans l’indice américain de qualité supérieure; ce montant s’élève désormais à 51 milliards de dollars américains.

Fait marquant, Alphabet a émis une obligation en livres sterling d’une durée de 100 ans, un événement rare sur les marchés des titres à revenu fixe, encore plus pour une société technologique dans le contexte actuel de l’IA. L’évolution rapide de l’IA rend particulièrement intrigante toute projection d’ici un siècle.

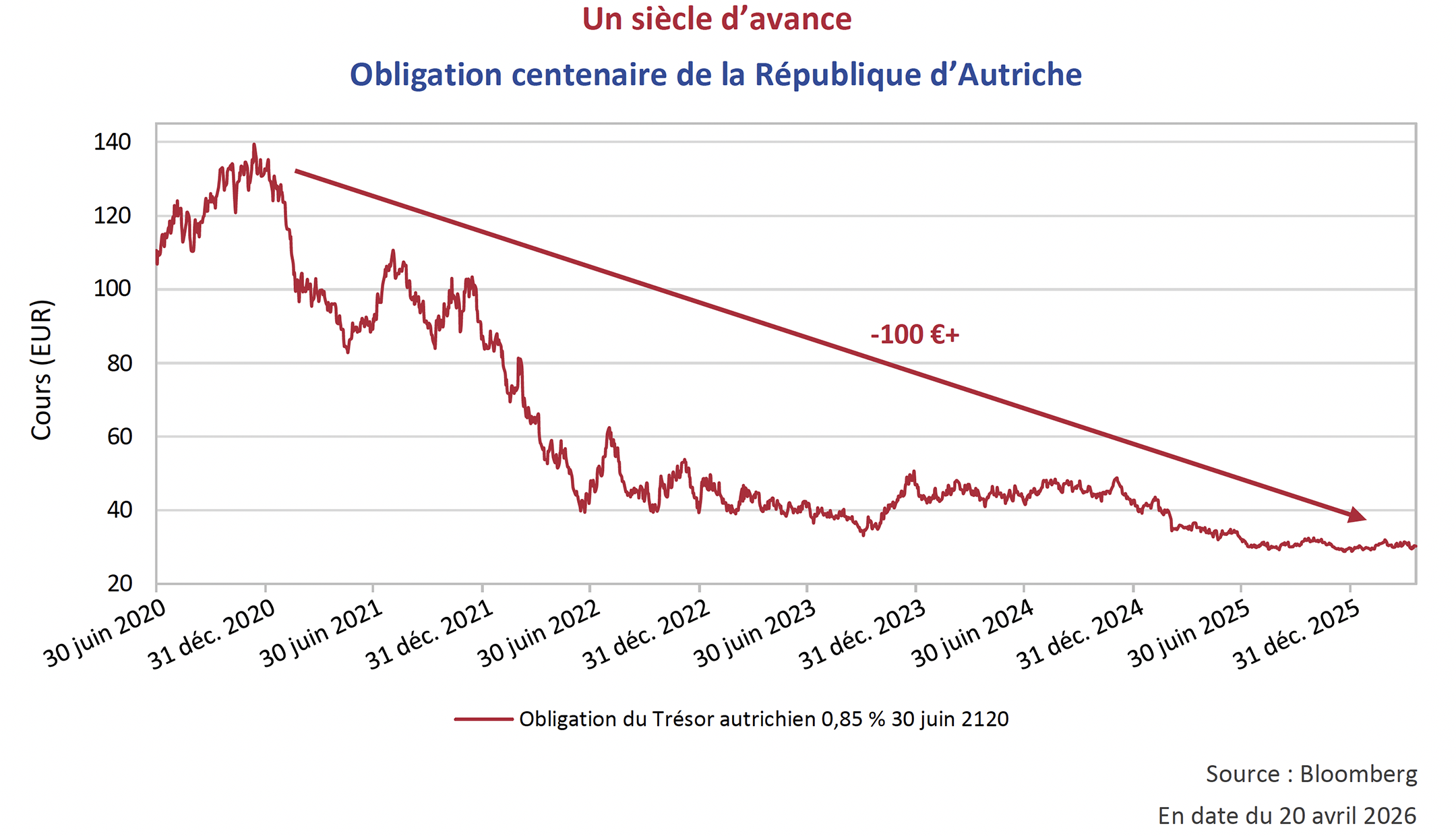

L’obligation centenaire d’Alphabet Inc. a été émise avec un écart de crédit de 120 pb au-dessus des obligations gouvernementales britanniques à 50 ans et offre un coupon de 6,125 %. Pour illustrer le risque lié à la durée ou la sensibilité aux fluctuations de prix, examinons une obligation centenaire émise au début de la pandémie. En juin 2020, la République d’Autriche, notée AA+, a émis une obligation souveraine à 100 ans avec un coupon de 0,85 %. Après avoir atteint 140 € peu après son émission, elle se négocie aujourd’hui autour de 30 €, en raison de la hausse des taux d’intérêt mondiaux depuis 2022, soit une baisse de plus de 100 €.

Perte de vitesse

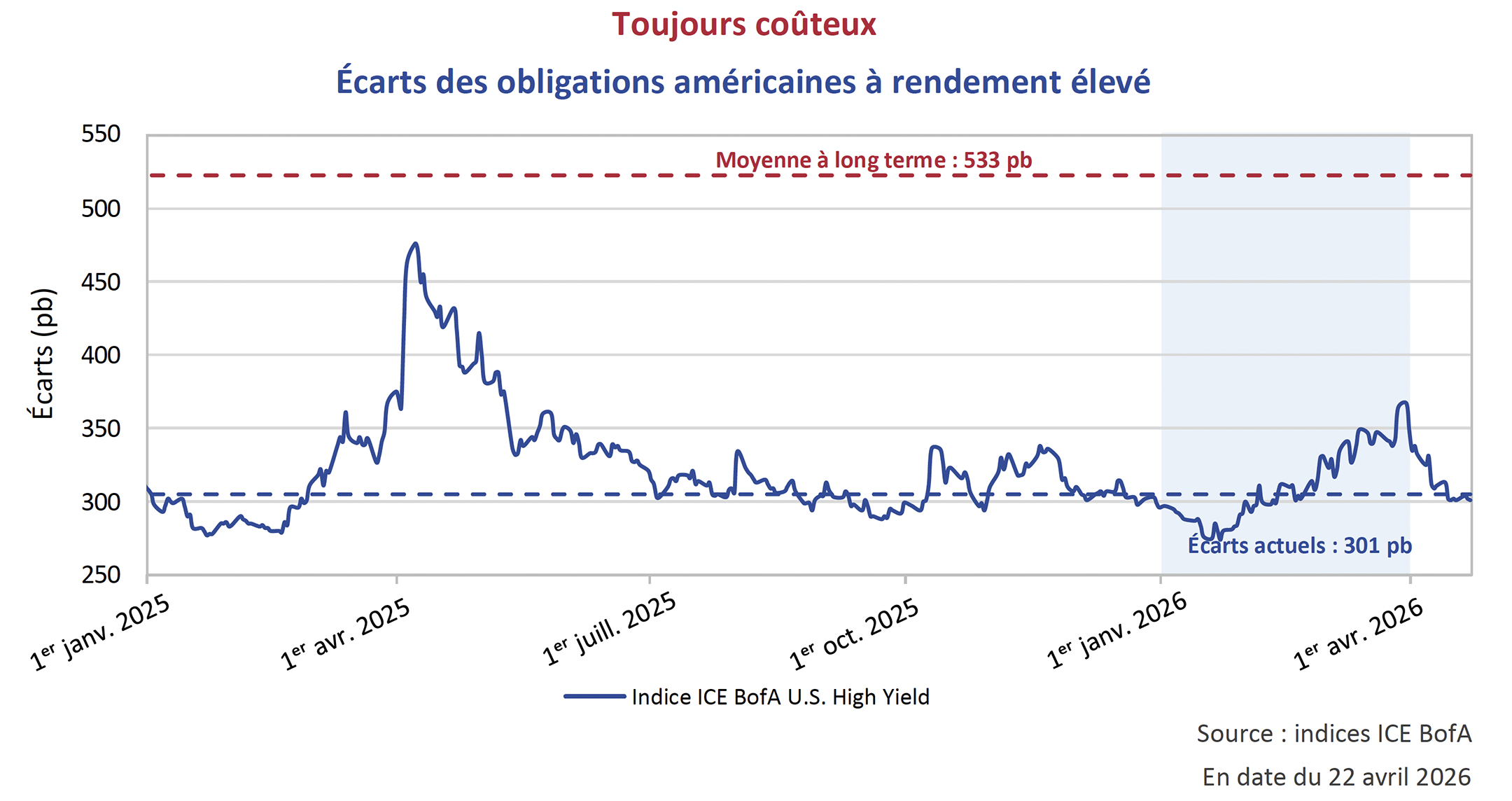

Sur le marché des obligations à rendement élevé, les écarts de crédit sont restés relativement stables malgré les récents événements géopolitiques. Ils n’ont en rien approché l’élargissement observé lors de la journée « de la libération » et demeurent bien en deçà de leur moyenne historique. Dans un contexte d’un mois d’avril très robuste, les écarts s’établissent maintenant à 301 pb, soit près de leur niveau de début d’année. Alors que les grands marchés boursiers atteignent de nouveaux sommets, l’appétit pour le risque demeure soutenu, ce qui se reflète dans le segment des obligations à rendement élevé.

Marge de sécurité réexaminée

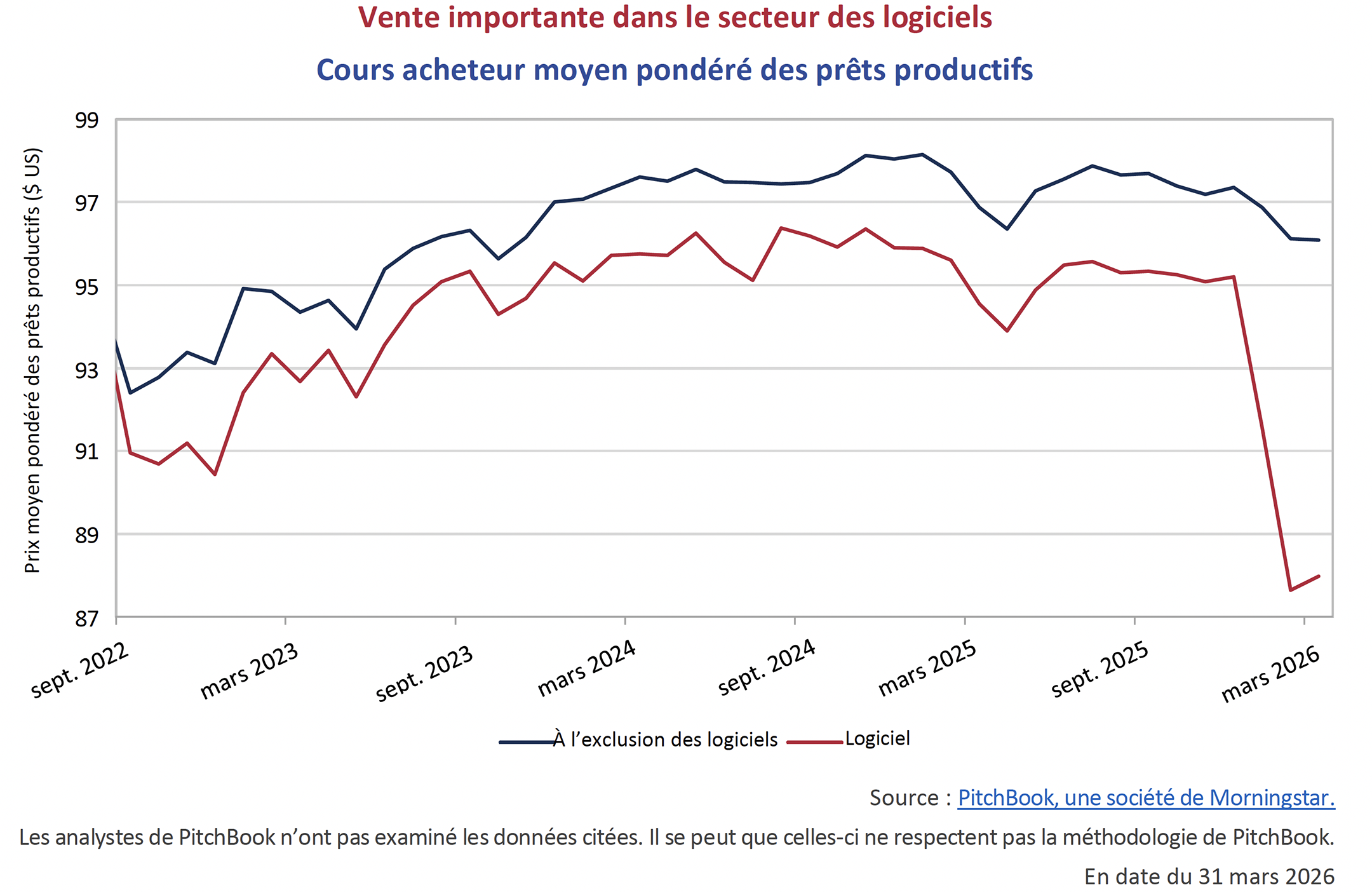

Malgré la résilience des marchés du crédit, certains segments ont été plus touchés que d’autres. Le secteur des logiciels représente moins de 5 % du marché des obligations à rendement élevé, mais plus de 10 % du marché des prêts syndiqués. Les inquiétudes entourant l’incidence de l’IA ont provoqué une baisse des prêts et des actions du secteur des logiciels au cours de la période. Ces sociétés se financent principalement par le biais des marchés des prêts syndiqués ou du crédit privé et ont accru leur endettement au fil des dix dernières années, souvent dans des conditions historiquement avantageuses.

Malgré la pression exercée sur le secteur des logiciels, Electronic Arts a réussi à conclure un financement par emprunt de 18 milliards de dollars américains à la fin du mois de mars. Cette opération constitue la plus importante acquisition par emprunt depuis la crise financière mondiale. Le financement comprend des prêts en dollars américains et en euros, ainsi que des obligations à rendement élevé, garanties et non garanties. La société a su naviguer dans un marché difficile et obtenir une forte demande, la direction mettant de l’avant sa transition d’un modèle basé sur des ventes ponctuelles de jeux vers un modèle axé sur les achats intrajeu au sein de ses franchises principales.

Analyse du crédit

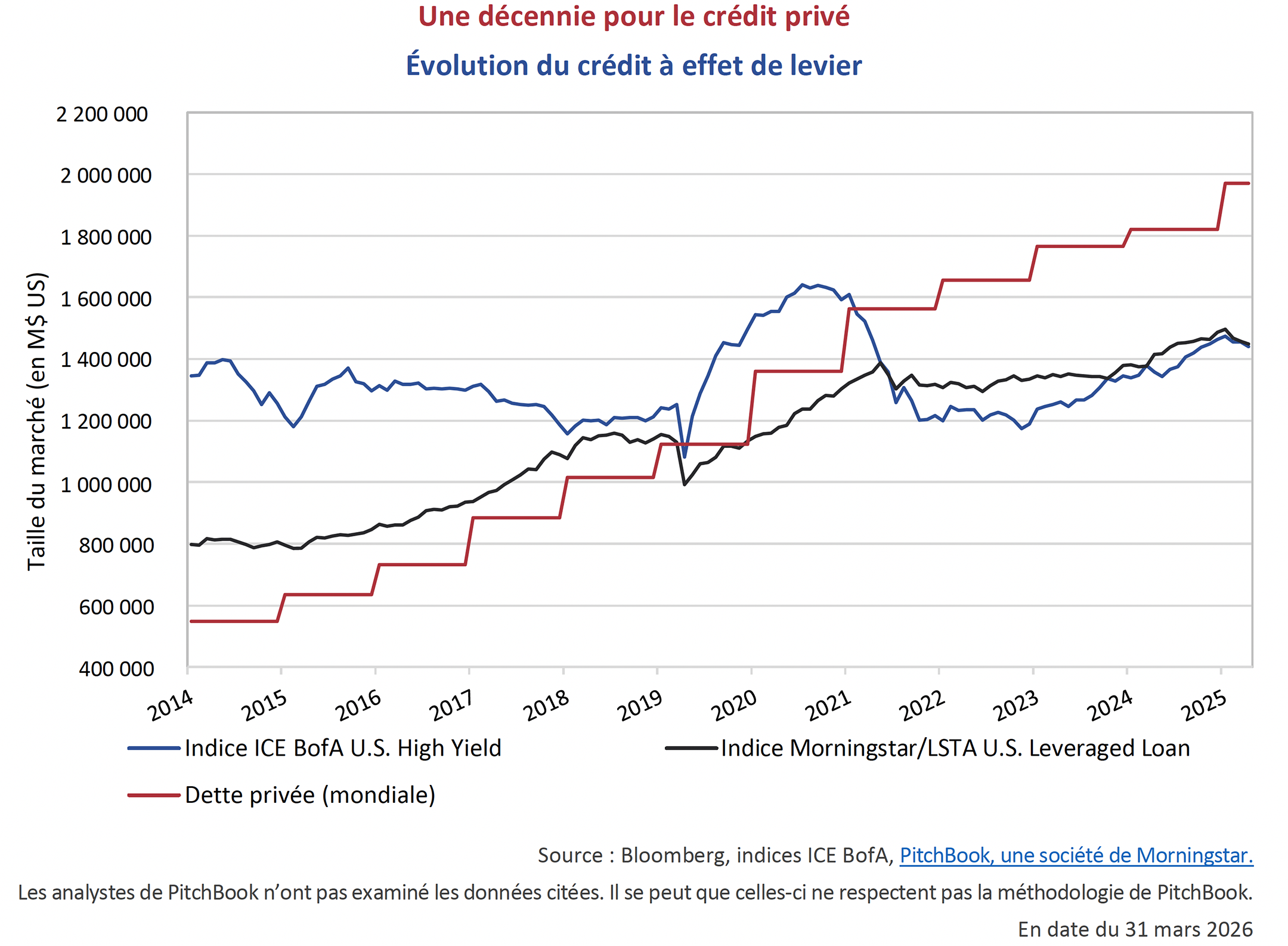

Une part croissante des emprunts de sociétés de qualité inférieure se fait désormais sur le marché privé. Nous illustrons à nouveau la taille du marché des obligations de l’indice ICE BofA U.S. High Yield, du marché de l’indice Morningstar/LSTA U.S. Leveraged Loan et du marché mondial de la dette privée. Depuis 2014, le marché de la dette privée a connu une expansion marquée, avec une croissance supérieure à 300 %, tandis que le marché des obligations américaines à rendement élevé est resté relativement stable. L’afflux de capitaux vers les marchés privés, en concurrence directe ou indirecte pour les transactions, contribue selon nous à maintenir les écarts des obligations à rendement élevé à des niveaux contenus. À l’inverse, si ces flux devaient diminuer, l’incidence pourrait être généralisée.

L’engouement pour le crédit privé s’explique par la recherche de rendements supérieurs, particulièrement durant la période de la « politique de taux d’intérêt nul » des années 2010. Ces rendements étaient rendus possibles grâce à des « professionnels du crédit » capables d’identifier et de structurer des transactions non accessibles sur les marchés publics. Cependant, ces rendements attrayants ont entraîné un afflux de capitaux, intensifiant la concurrence pour un nombre plus restreint de transactions de plus grande taille. Cette dynamique a eu pour effet de comprimer les coupons et d’affaiblir les structures de financement. Les prêteurs se sont ainsi retrouvés à rechercher activement des emprunteurs, inversant la dynamique traditionnelle.

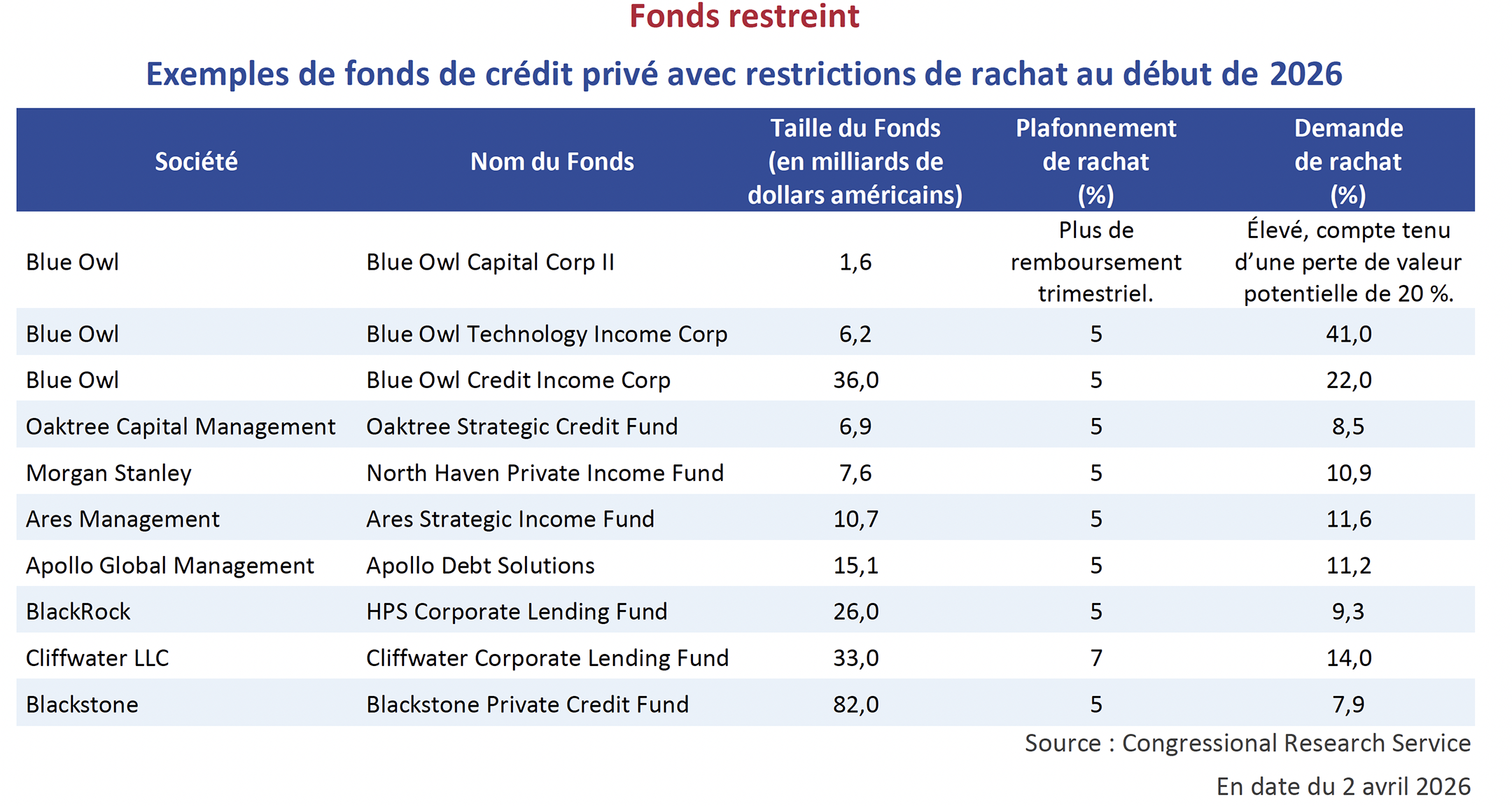

Sur les marchés, comme dans la vie, rien n’est jamais gratuit. Des rendements plus élevés impliquent généralement un risque de crédit plus important, des clauses plus souples, une complexité accrue, un effet de levier plus élevé ou une liquidité réduite. Dans le crédit privé, l’avantage repose souvent sur l’acceptation d’une moindre liquidité à court terme en échange de rendements supérieurs à long terme. L’illiquidité fait partie intégrante du modèle. Aujourd’hui, les investisseurs remettent en question cette réalité. Les demandes de rachat ont augmenté à mesure que les investisseurs sont devenus méfiants quant au risque de crédit et aux valorisations, ce qui a forcé certains fonds à limiter les rachats, souvent à 5 % du capital investi par trimestre. Cette situation a suscité l’intérêt du gouvernement américain, comme en témoigne le tableau présenté dans une récente publication du Congressional Research Service (CRS).

Potentiel de hausse limité, potentiel de perte illimité

Pour les investisseurs de titres à revenu fixe, le potentiel de hausse est limité, tandis que le risque de perdre la totalité de notre placement est bien réel. Le gain maximal consiste à récupérer notre capital à l’échéance et à percevoir nos coupons en cours de route, alors que le scénario défavorable peut entraîner une perte totale. Lors d’une faillite ou d’une restructuration, les détenteurs d’obligations bénéficient d’un rang prioritaire sur les actifs de la société, sans garantie toutefois de récupérer la totalité de leur placement. Une structure inadéquate (absence de garanties, rang inférieur ou transfert d’actifs hors de votre portée) peut entraîner des pertes importantes.

Dans ce contexte, les investisseurs en crédit doivent être compensés par des écarts de crédit adéquats. Nous acceptons le risque lorsque la rémunération est appropriée, mais il est essentiel de faire preuve de discipline lorsque les rendements attendus ne compensent pas les risques encourus. Nous ignorons où apparaîtront les prochaines occasions de crédit, qu’il s’agisse de placements non liquides privés en quête d’acheteurs, de secteurs touchés par l’IA dont les modèles d’affaires doivent être réévalués ou d’autres segments du marché, mais nous sommes prêts à les saisir lorsqu’elles se présenteront. Entre-temps, hormis certaines situations particulières, nous privilégions des positions de haute qualité et très liquides.