Entre chien et loup

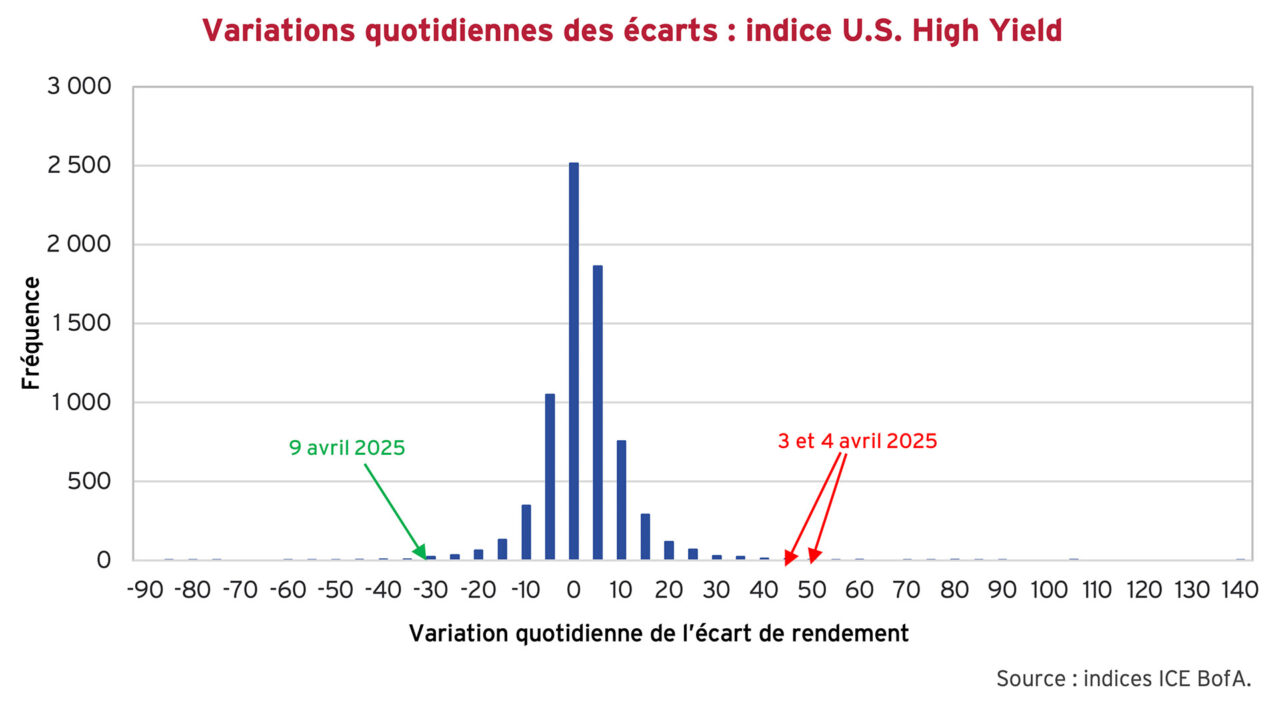

Pour illustrer les bouleversements qui ont caractérisé les trois dernières semaines, nous représentons ci-dessous les variations quotidiennes des écarts de taux des obligations à rendement élevé depuis 1997. Sans grande surprise, sur la vaste majorité des 7 000 jours de bourse représentés, les variations d’écart de rendement de l’indice des obligations à rendement élevé sont quasi nulles. Dans les semaines qui ont suivi le « Jour de la libération », nous pouvons le voir : les choses étaient assez différentes. Les écarts de taux des obligations à rendement élevé ont connu des variations historiques, dans les deux sens. Alors que nous essayons de comprendre cette période d’incertitude et de volatilité, nous nous rappelons l’une de nos citations préférées chez Canso, qui décrit ce moment « Entre chien et loup » et qui semble pertinente :

« On a dit de la guerre qu’elle consistait en de longues périodes d’ennui ponctuées de brèves périodes de terreur et on peut en dire autant de la bourse. » (Traduit de l’anglais.) John Coates, The Hour Between Dog and Wolf.

Le début du deuxième mandat du président a été un tourbillon. Bien avant son bilan des 100 jours, la rapidité avec laquelle le président américain a mis en œuvre ses priorités politiques en a surpris plus d’un. L’ancien ordre mondial a été ébranlé par d’énormes répercussions géopolitiques et économiques, car l’administration Trump vise autant ses amis que ses ennemis avec ses droits de douane. L’ampleur, la portée et la durée des droits de douane imposés par Donald Trump sont incertaines, mais le risque de récession est indubitablement plus élevé à mesure que les perspectives de croissance et d’emploi se dégradent.

Assouplissement

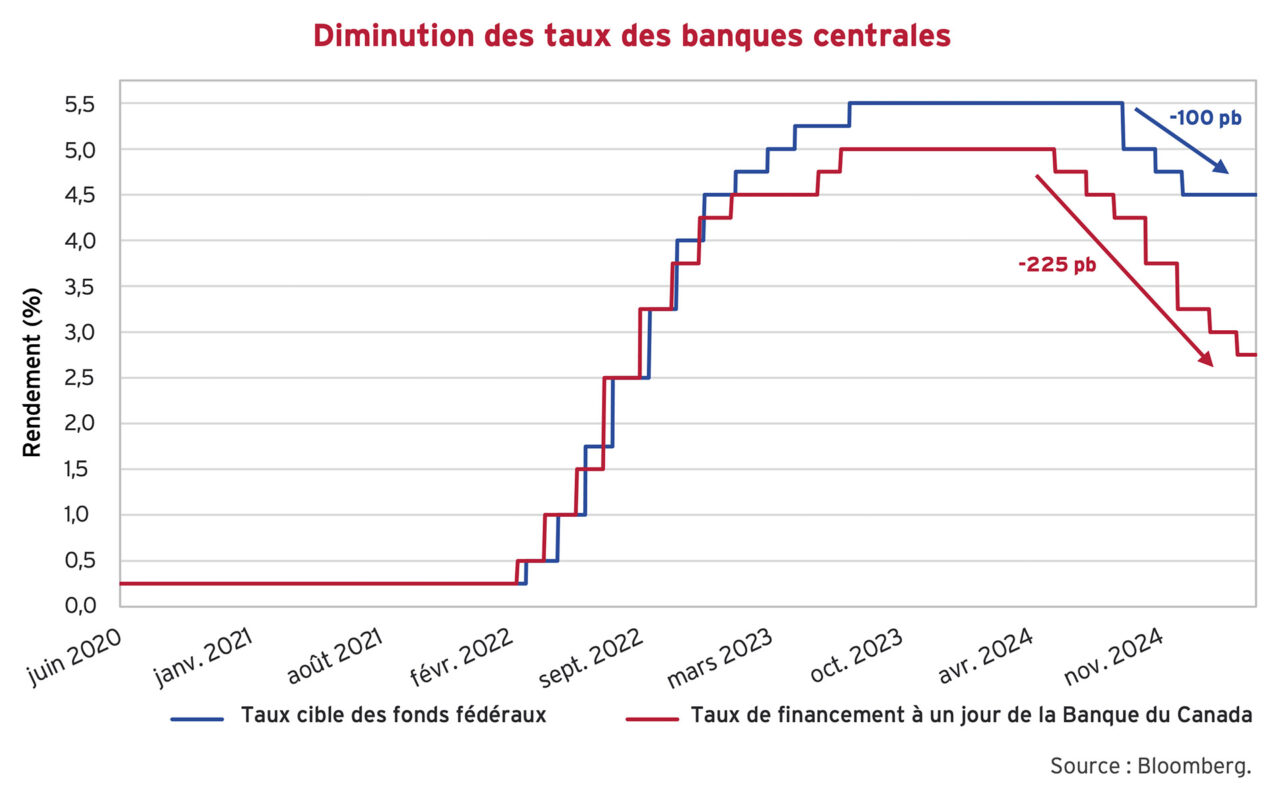

La Banque du Canada (BdC) a poursuivi son effort d’assouplissement en 2025, avec des baisses de taux consécutives de 25 pb en janvier et en mars, amenant le taux directeur à 2,75 %. La BdC a procédé à des réductions durant sept réunions consécutives, avant de passer à une position attentiste en avril, mais elle continuera probablement ses baisses d’ici la fin de l’année. La Réserve fédérale américaine (Fed), quant à elle, a été beaucoup plus mesurée dans ce cycle d’assouplissement, réduisant son taux directeur de 100 pb au total, comparativement aux 225 pb de baisse au Canada au cours de la dernière année. La Banque du Canada, la Fed et leurs homologues à l’échelle mondiale devront relever le défi de déterminer la trajectoire appropriée des taux dans ce qui pourrait évoluer vers un contexte de stagflation.

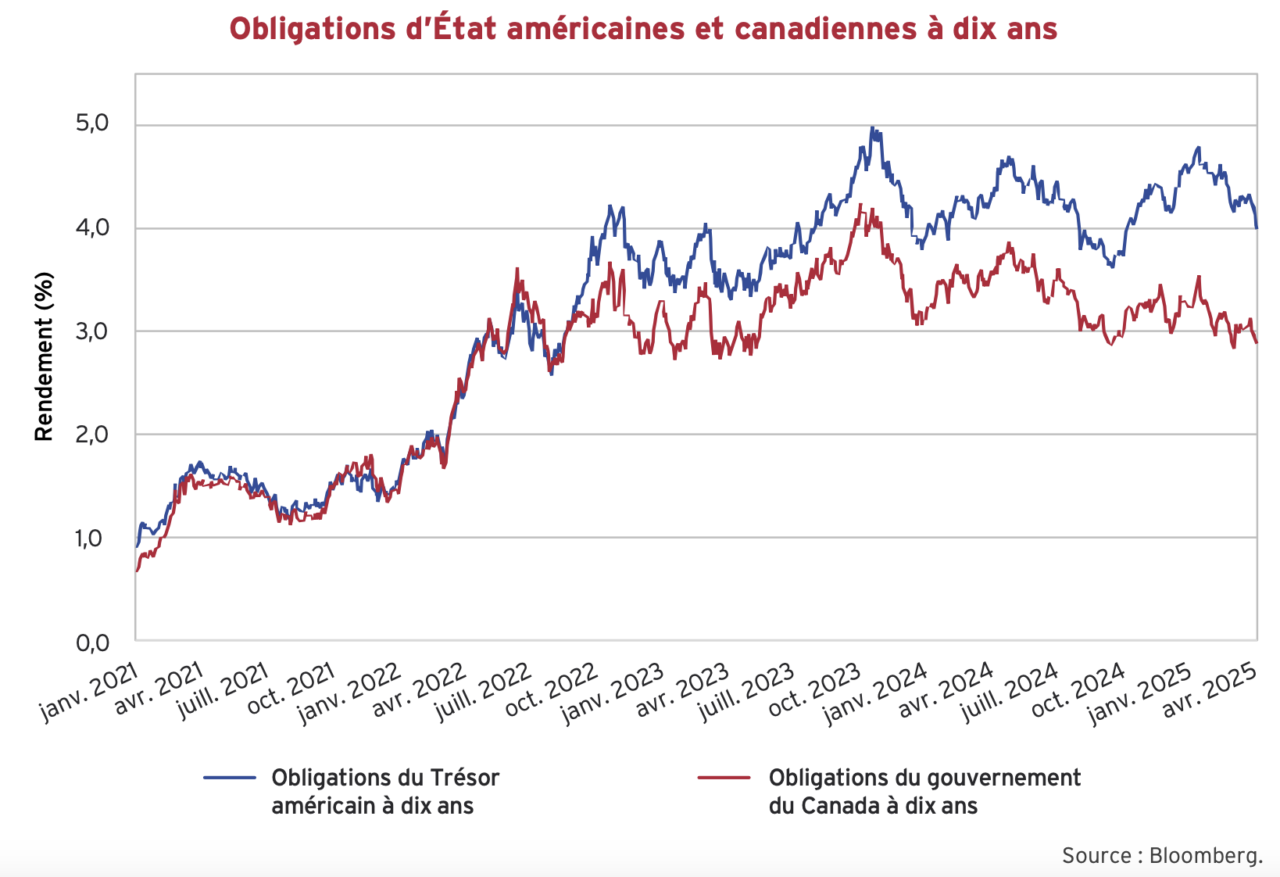

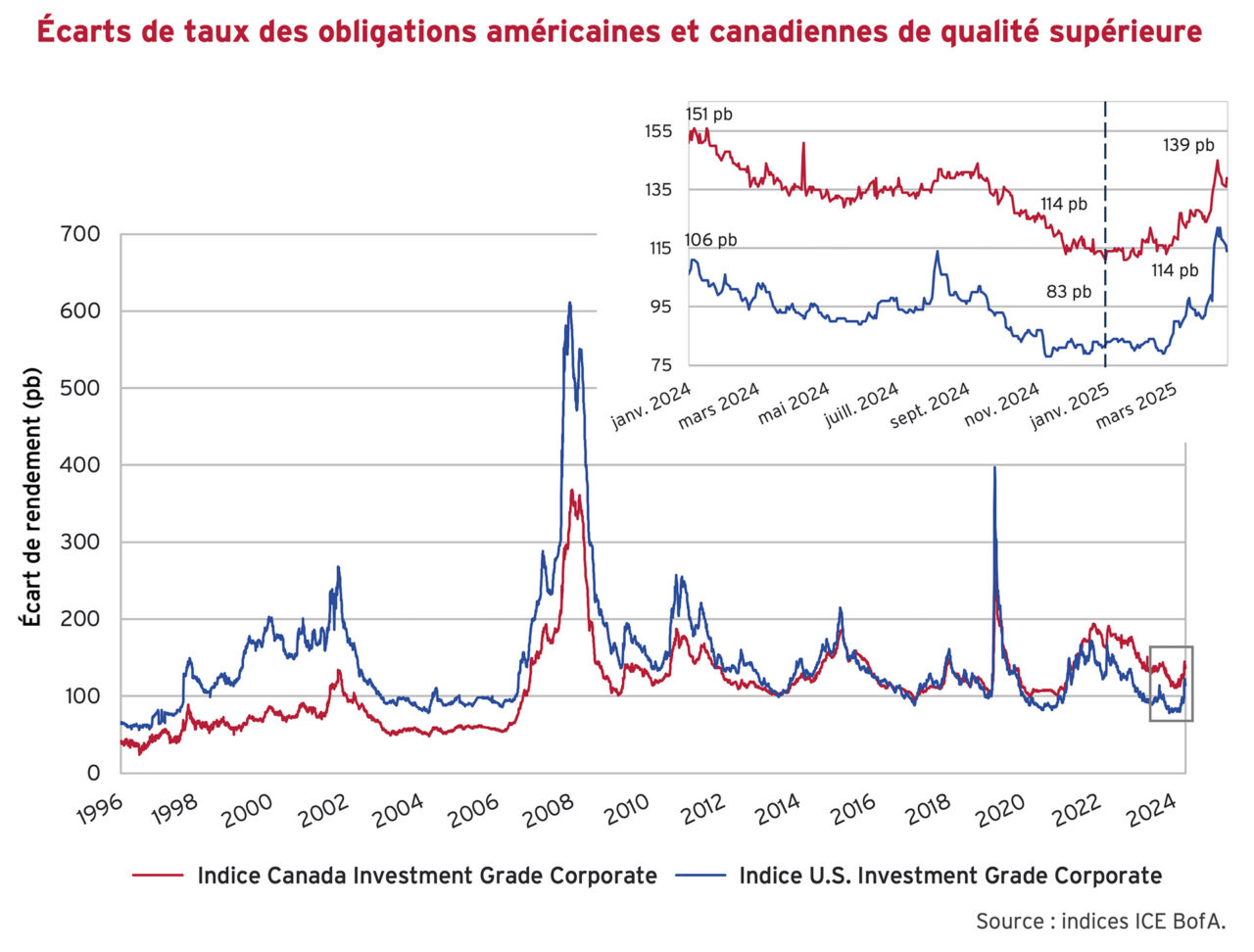

Comme nous l’avions écrit dans notre Infolettre sur les obligations de société de janvier, le caractère relativement agressif des baisses de taux au Canada a contribué à un important creusement des écarts entre les rendements des obligations d’État américaines et ceux de leurs consœurs canadiennes. L’écart entre les deux taux se maintient à des niveaux historiquement élevés. Nous avons tracé ci-dessous le rendement des obligations du gouvernement du Canada à dix ans et celui des bons du Trésor américain à dix ans. Pendant la majeure partie de cette année, les rendements ont chuté, les investisseurs ayant trouvé un certain réconfort dans les obligations d’État en raison de l’incertitude politique. Les obligations américaines à dix ans ont fini par descendre sous les 4 %, avant les répercussions des annonces du « Jour de la libération » le 2 avril. Dans le contrecoup, les investisseurs ont commencé à liquider leurs obligations à long terme du Trésor américain, ce qui a fait grimper les taux.

Sortons les coudes

Le Canada s’est retrouvé dans la tourmente de la politique commerciale chaotique américaine. Les attaques contre notre industrie et notre souveraineté ont laissé un goût amer aux Canadiens. Selon OAG Aviation, les réservations auprès des compagnies aériennes pour les voyages de cet été du Canada vers les États-Unis sont en baisse de 73 % comparativement à l’an passé. Les attaques de notre voisin du sud se produisent en pleines élections fédérales canadiennes. Les Canadiens, qui jusque là se concentraient sur la crise du logement au pays, la morosité de l’économie et la hausse du coût de la vie, sont désormais entièrement focalisés sur la réponse du pays à la guerre commerciale américaine. Cela a aidé le Parti libéral à remonter de 20 points dans les sondages en quelques semaines.

De notre point de vue, l’une des conséquences positives de ces attaques est qu’elles ont renforcé l’unité canadienne. En plus d’être toujours la plus grande nation de hockey sur Terre (merci Connor McDavid), nous sommes un pays riche en ressources, avec une population très instruite, un système politique stable et une adhésion à l’État de droit. Il y aura des difficultés dans l’immédiat, car les secteurs devront se réajuster et les ménages devront se désendetter par nécessité. Quoi qu’il en soit, nous sommes fiers d’être Canadiens et optimistes quant à la résilience et aux perspectives à long terme de notre pays.

Au bout du compte

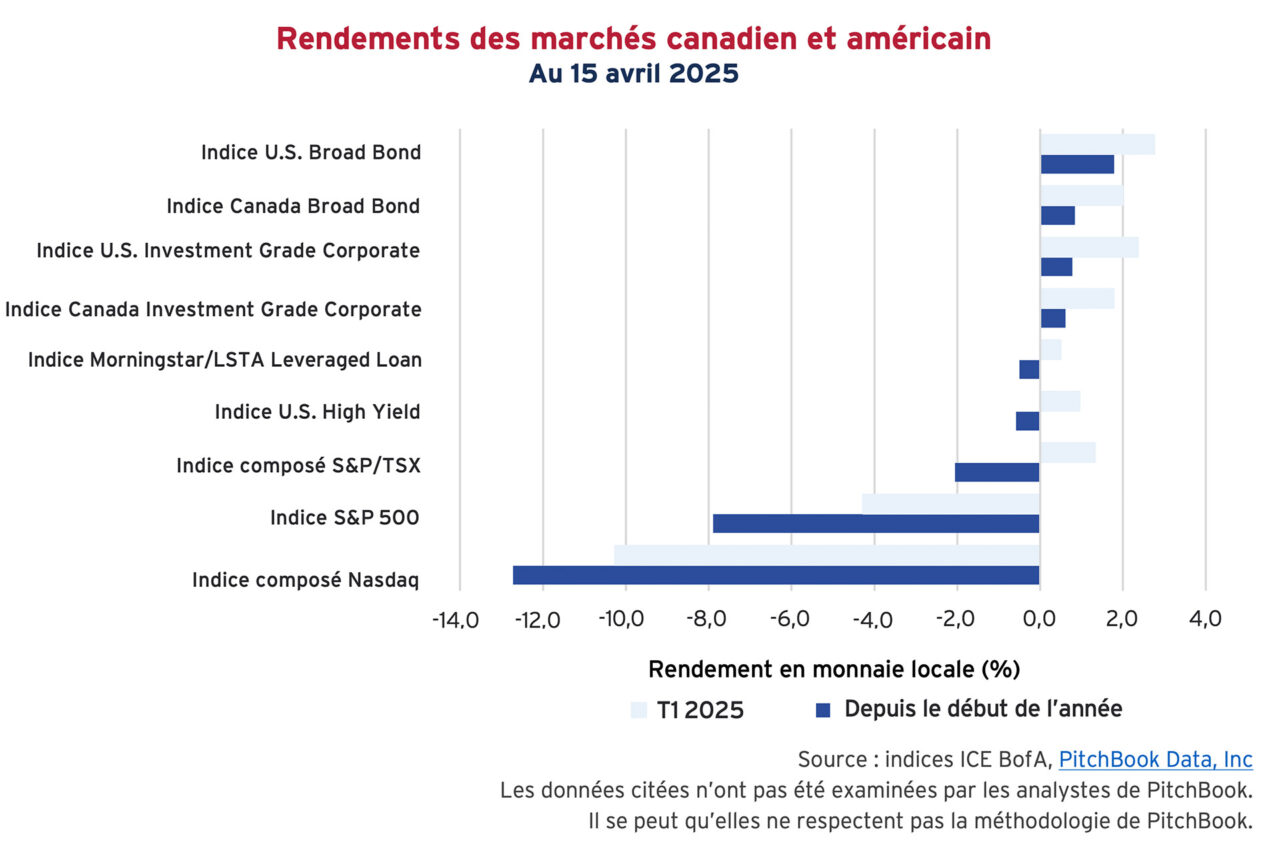

La performance des marchés financiers au premier trimestre de 2025 reflète les préoccupations liées au fait que les actions ont connu leur pire début d’année depuis 2022. Après avoir atteint des sommets en début d’année, l’intensification en dents de scie des menaces de droits de douane a déclenché une réévaluation des actifs à risque et les actions ont subi des corrections de leurs cours. Les titres à revenu fixe se sont avérés un « refuge » au cours du trimestre, la chute des taux des obligations d’État ayant fait grimper les cours des obligations et offrant un répit bienvenu. Les gains engendrés par le mouvement des taux ont été partiellement contrebalancés par l’incidence négative du creusement des écarts de taux ainsi que par la réévaluation des actifs à risque. Les obligations de société de qualité inférieure présentant un risque de défaillance plus élevé ont été les plus touchées et ont nui aux performances de l’indice à rendement élevé.

Si les actions de valeur et celles de croissance ont connu une forte baisse, les actions de croissance se sont particulièrement mal comportées, les « sept magnifiques » de la technologie ayant connu le pire trimestre de leur histoire. Tesla a été le plus affecté , avec une baisse de 36 % au premier trimestre, les ventes ayant diminué en raison des protestations contre la participation d’Elon Musk, son directeur général, dans l’administration Trump. Dans la foulée, le Nasdaq a affiché un rendement nettement inférieur à celui du S&P 500, tandis que l’indice composé S&P/TSX du Canada est celui qui a le mieux résisté, grâce à sa pondération accrue dans les secteurs liés aux ressources et à sa pondération plus faible dans le secteur des technologies.

Au cours des deux semaines qui ont suivi la fin du trimestre, les marchés boursiers sont restés en retrait, le temps pour les investisseurs d’assimiler les répercussions probables des droits de douane réciproques, la marge de manœuvre pour des concessions et l’intensification des tensions entre les États-Unis et la Chine. Sur le marché obligataire, les rendements ont changé de cap et sont maintenant nettement plus élevés à la fois au Canada et aux États-Unis. Le graphique des rendements à dix ans au Canada et aux États-Unis ci-dessus illustre cette évolution. Les explications avancées pour justifier le retrait des investisseurs de la « sécurité » des obligations vont des fonds spéculatifs et des grands investisseurs institutionnels qui dénouent encore leurs positions, jusqu’à des théories de transactions malveillantes par des gouvernements étrangers. Peut-être que l’explication la plus simple reflète les perspectives d’une augmentation de l’inflation et des déficits. Quoi qu’il en soit, les marchés à revenu fixe parviennent tout juste à garder la tête hors de l’eau.

Au tour des sociétés

Sur les marchés des obligations de société de qualité supérieure, la variation des écarts de taux est passée relativement inaperçue, en comparaison de la volatilité observée sur d’autres marchés. Au cours du premier trimestre, les écarts de taux des titres de qualité supérieure ont augmenté de 13 pb au Canada et de 15 pb aux États-Unis. Depuis, les écarts de taux des titres de qualité supérieure aux États-Unis se sont élargis de 16 pb supplémentaires, tandis que le marché canadien a été plus lent à réajuster les taux, avec un élargissement supplémentaire de l’indice de 12 pb seulement. Les écarts sont confortablement positionnés loin du creux et oscillent maintenant autour de leur position de l’an dernier à la même période.

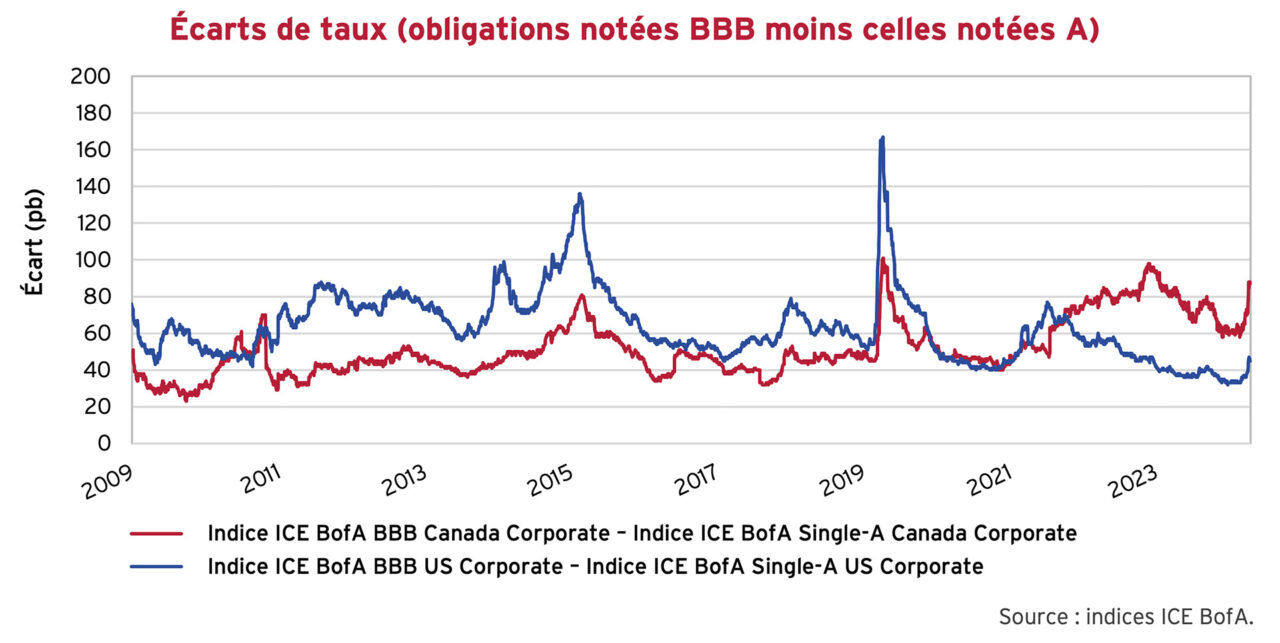

Si l’on examine plus en détail l’indice des obligations de qualité supérieure au Canada et aux États-Unis, on constate que la liquidation des actifs à risque commence seulement à se traduire par des écarts plus importants pour les obligations BBB moins bien notées. Les écarts de taux des titres de qualité supérieure se sont bien comportés par rapport aux autres actifs à risque. Le graphique ci-dessous illustre les écarts de taux entre les obligations notées BBB et celles notées A sur les deux marchés. Aux États-Unis, le taux de référence a légèrement augmenté d’environ 10 pb et n’est pas encore comparable à d’autres périodes de tensions sur les taux. Au Canada par contre, la hausse a été plus décisive, effleurant 30 pb. En ce qui concerne les obligations canadiennes de qualité supérieure, l’inclusion des billets avec remboursement de capital à recours limité (LRCN) a eu un impact significatif sur ce creusement. Sans l’incidence des LRCN, l’écart canadien serait beaucoup plus conforme à celui du marché américain.

Continuer de réviser les attentes

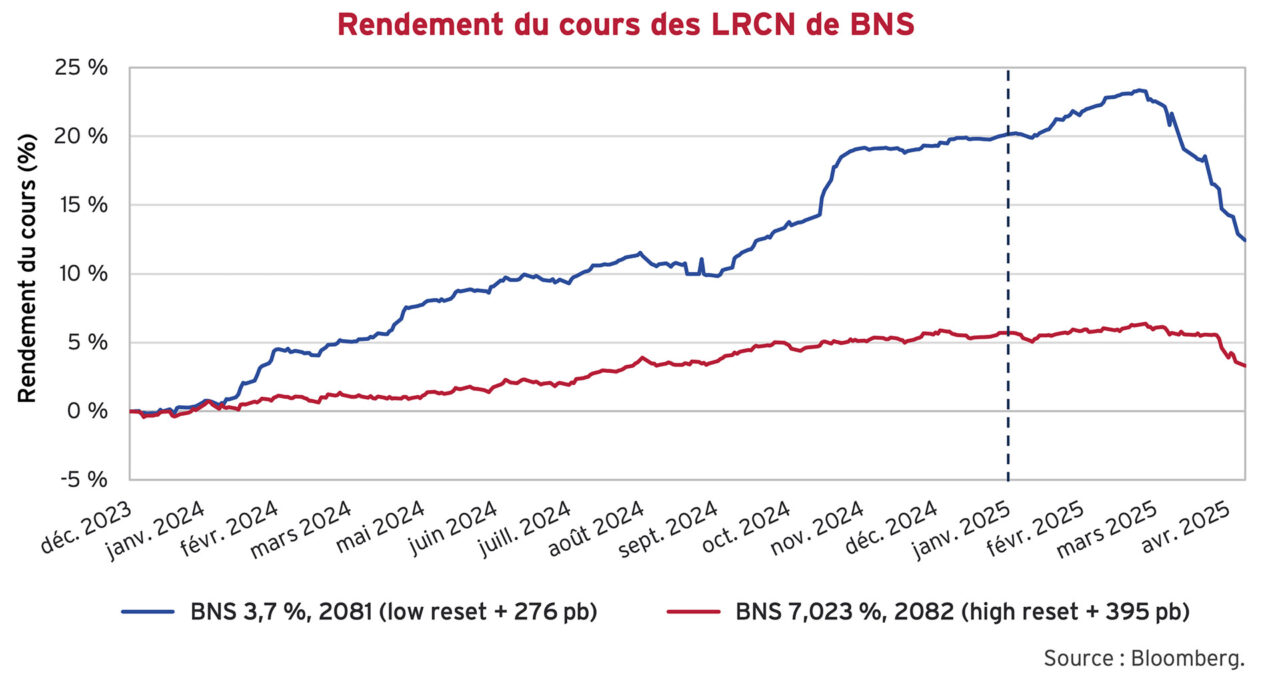

Dans notre dernière infolettre, nous avons souligné que les LRCN affichaient l’un des meilleurs rendements en 2024. Depuis le début de l’année 2025, le vent a tourné. Pour mémoire, ce titre de créance de rang inférieur, émis par des banques et des compagnies d’assurance canadiennes, se classe sous les obligations de qualité supérieure et subordonnées, comme les actions privilégiées. Au sein de ce sous-secteur, on constate une différence importante entre le rendement des émissions de titres « à révision faible » (low reset) et celles « à révision élevée » (high reset). Nous avons mis à jour ci-dessous notre graphique sur le rendement relatif des LRCN.

La structure type d’un LRCN canadien est « 60 non remboursable 5 », soit « 60 ans jusqu’à l’échéance finale, mais remboursable à sa valeur nominale une fois tous les 5 ans ». Une caractéristique importante de ces titres est l’« écart de révision ». Tous les cinq ans, l’émetteur a la possibilité soit de rembourser l’obligation à sa valeur nominale, soit de réinitialiser le coupon au taux du gouvernement du Canada à cinq ans alors en vigueur, majoré de l’« écart de taux initial » ou « écart de révision ». Si l’écart de taux initial est élevé (« high reset »), la banque ou la compagnie d’assurance est plus susceptible de racheter le titre lorsqu’elle le peut. Si l’écart de taux initial est faible (« low reset »), l’émetteur est moins susceptible d’exercer son option de rachat et le titre demeurera en circulation.

Depuis qu’ils ont été émis, nous avons observé des cours de titres « high reset » de 400 pb et plus et des cours « low reset » de 300 pb et moins. La difficulté des « low reset » LRCN tient au fait qu’à mesure que les écarts de taux augmentent, la probabilité que ces titres soient rachetés à leur première date de révision diminue. Par conséquent, ils peuvent être négociés comme des obligations à plus long terme, avec une volatilité des cours beaucoup plus importante. À mesure que les écarts de taux se sont resserrés en 2024, la probabilité que ces « low reset » LRCN soient rachetés a augmenté, ce qui a fait remonter leurs cours. L’inverse s’est produit jusqu’à présent en 2025.

Folie hybride en télécommunications

Deux nouveaux émetteurs sont entrés sur le marché des obligations hybrides au cours du premier trimestre. Les géants canadiens des télécommunications Rogers Communications et Bell Canada ont utilisé de nouveaux leviers de financement avec leur première émission de titres hybrides canadiens. Le 10 février, Rogers a émis une transaction hybride transfrontalière d’envergure en trois tranches, comprenant 1 milliard de dollars canadiens et 2,1 milliards de dollars américains de billets subordonnés, chacune arrivant à échéance en 2055. Quelques jours plus tard, Bell Canada a emboîté le pas en concluant un contrat de 2,25 milliards de dollars américains selon la même structure, puis a fait une offre de 1,25 milliard de dollars canadiens en mars.

Les tranches canadiennes des opérations ont toutes deux été assorties d’un taux d’intérêt nominal de 5,625 %, ce qui, selon nos estimations, est environ 0,5 % plus élevé que ce que les sociétés de télécommunications auraient payé pour des émissions de titres non garantis de premier rang à long terme. Malgré leur coût de service plus élevé, les ententes hybrides de Bell et Rogers sont intéressantes, en raison d’une petite composante d’« ingénierie financière ». Du point de vue des agences de notation, les titres hybrides offrent une certaine souplesse aux émetteurs. En effet, seulement 50 % de la valeur nominale est classée comme « dette » dans le calcul de leurs paramètres d’endettement, tandis que les 50 % restants sont considérés comme des capitaux propres. Cela tient compte du fait que les titres combinent des caractéristiques de dette et de capitaux propres, se classant de la sorte entre les dettes de premier rang et les capitaux propres dans la structure du capital.

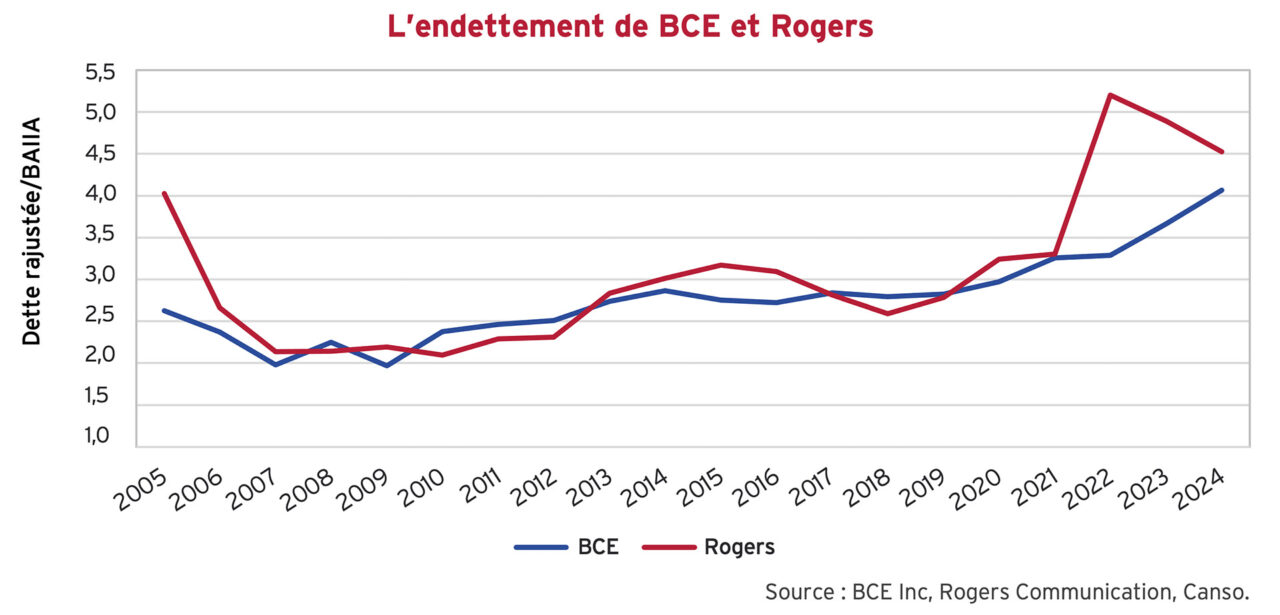

Le traitement à parts égales est intéressant, car ces sociétés s’efforcent de contenir leurs ratios d’endettement dans un secteur où la concurrence s’intensifie et où la croissance ralentit. Les difficultés de Bell sont dues à des dépenses d’investissement élevées et au versement d’un dividende important auquel la direction reste attachée. De plus, la société a fait un pari ambitieux sur le marché américain en novembre dernier avec son acquisition, pour 7 milliards de dollars canadiens, de Ziply Fiber, un fournisseur d’accès Internet de Washington.

De notre point de vue, Rogers a été encore plus agressive dans ses aspirations de croissance. À la suite de l’acquisition de Shaw pour 26 milliards de dollars en 2023, son endettement a bondi à un ratio supérieur à 5 pour 1. Malgré la promesse de réduire ce ratio grâce à des synergies et à un « comportement exemplaire », la société continue de ne pas lésiner dans les dépenses, le secteur des sports étant une priorité. Après avoir annoncé l’acquisition de la participation de 37,5 % de Bell dans Maple Leaf Sports et Entertainment Ltd pour 5 milliards de dollars canadiens en septembre dernier, la société peut désormais se targuer d’avoir renouvelé son accord sur les droits de la LNH dans tout le Canada. Le nouveau contrat d’une valeur de 11 milliards de dollars canadiens fait plus que doubler le montant du précédent contrat et permettra à Rogers d’obtenir les droits médiatiques nationaux sur toutes les plateformes du pays au cours des douze prochaines années. Avant que l’encre n’ait le temps de sécher sur le contrat avec la LNH, les Blue Jays de Toronto, propriété exclusive de la société, ont signé un contrat de 500 millions de dollars américains sur 14 ans avec leur joueur de base vedette. Espérons pour Vladdy qu’il a négocié un abonnement à la LNH dans son contrat!

Des primes à risque

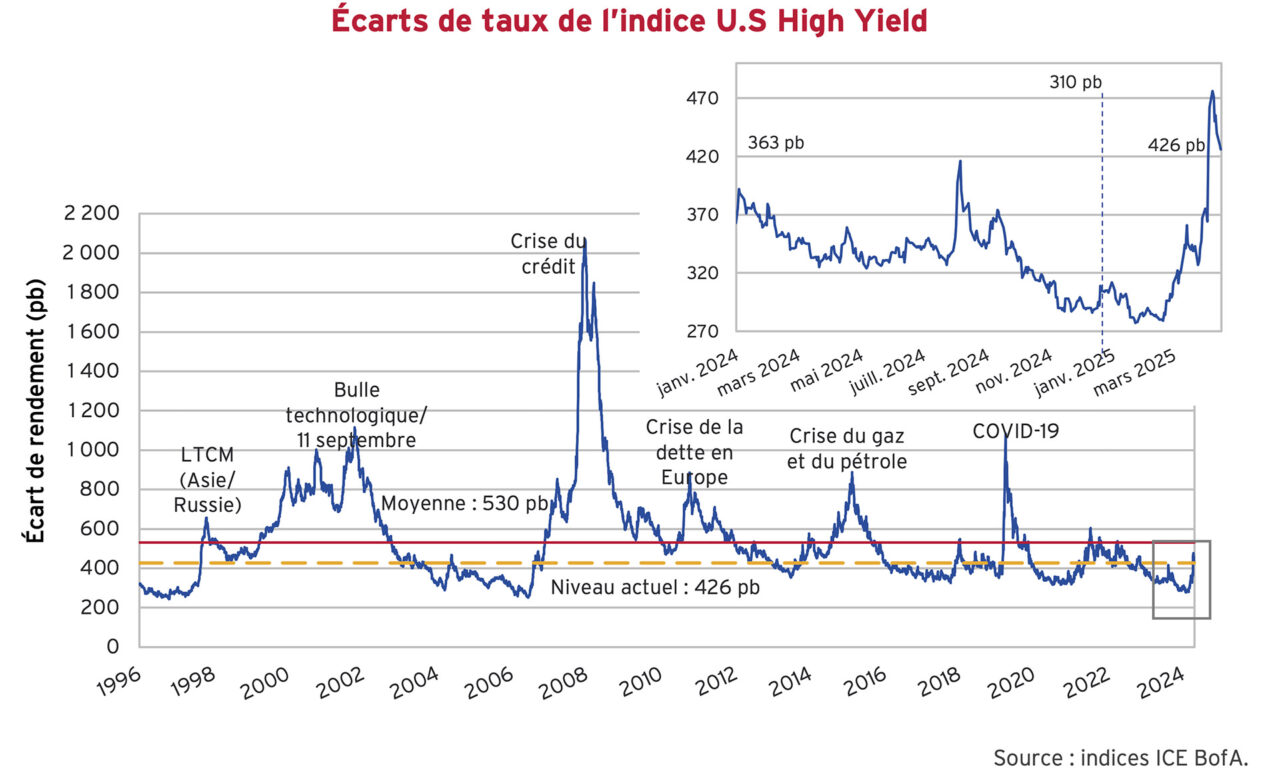

La réévaluation du risque de défaillance a été plus prononcée parmi les émetteurs de titres à rendement élevé, car les investisseurs se méfient de l’incidence des droits de douane sur les emprunteurs de moindre qualité. Le graphique ci-dessous présente les écarts de taux de l’indice U.S. High Yield. Les écarts de taux des obligations à rendement élevé ont augmenté de 65 pb au premier trimestre et, comme nous l’avons souligné plus tôt, ils ont depuis connu des fluctuations quotidiennes historiquement importantes. Les écarts de taux se sont encore élargis de 51 points de base au moment de la rédaction.

Au moment de la rédaction, l’écart de taux de l’indice U.S. High Yield se situait à 426 pb. Les écarts restent inférieurs de 100 pb à la moyenne historique de l’indice et ne sont pas encore à des niveaux de valorisation de crise. L’augmentation soulignée de l’écart semble persister loin du creux, compte tenu de l’incertitude sur les marchés et remonter aux niveaux observés pour la dernière fois à la fin de 2023. Bien que le marché ait commencé à s’ajuster face à l’incertitude et au risque de défaillance croissants, les valorisations globales ne sont pas encore alarmantes. Compte tenu de la volatilité, cela pourrait changer rapidement et nous attendons avec impatience des occasions plus attrayantes.

Rétroaction en boucle

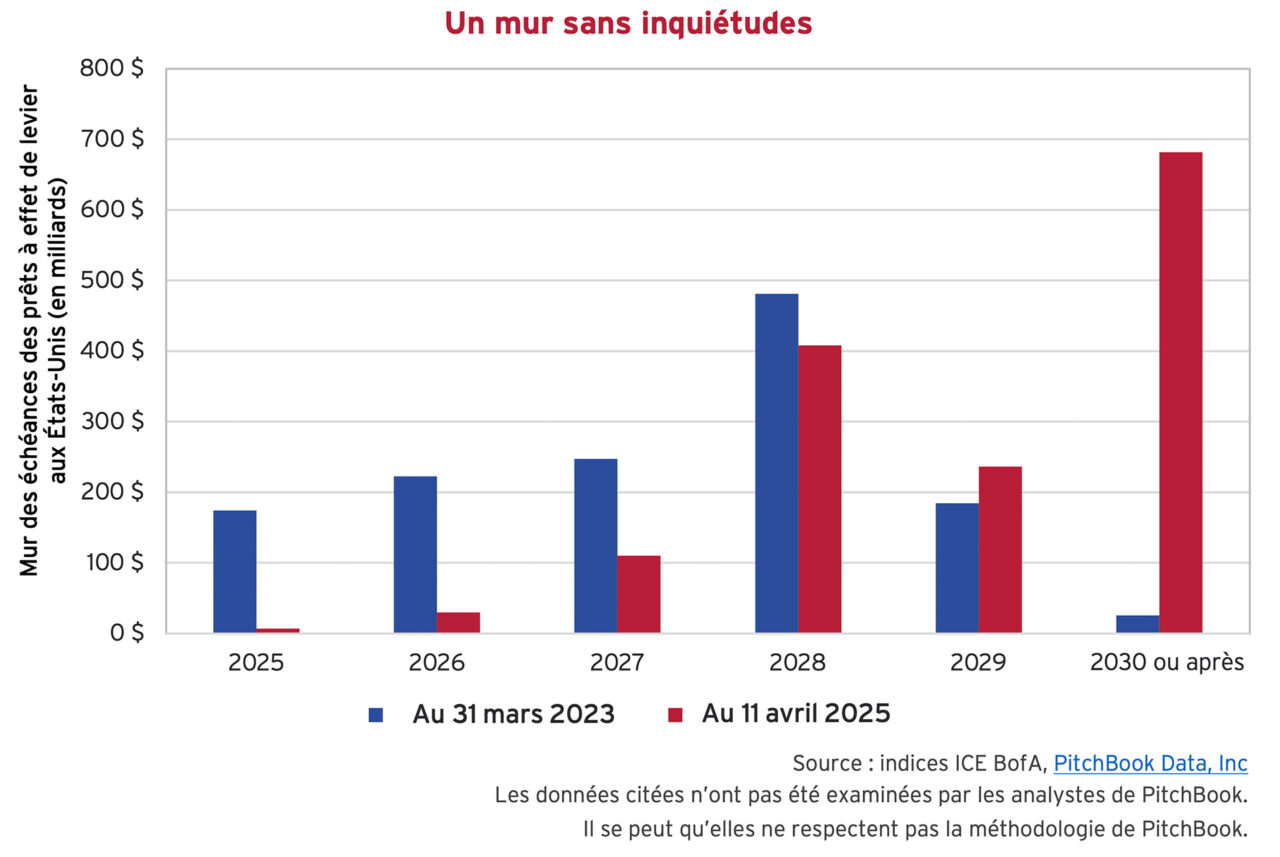

Le marché des obligations à rendement élevé continue de trouver de l’optimisme dans les faibles taux de défaillance, appuyés par une activité de refinancement importante au cours de l’année dernière. Le « mur d’inquiétudes » dont nous avons parlé si souvent en 2022 et en 2023 a officiellement été surmonté, les émetteurs ayant réussi à repousser les échéances. En 2025, les nouvelles émissions se sont poursuivies à un rythme effréné en janvier et en février, avant de se stabiliser en mars et de s’arrêter net en avril, l’incertitude s’immisçant sur le marché. Au premier trimestre de 2025, les émetteurs canadiens de titres de créance de qualité supérieure ont émis 38 milliards de dollars de nouveaux titres sur le marché, tandis que les sociétés américaines de qualité supérieure ont emprunté 500 milliards de dollars, soit des niveaux comparables à ceux de 2024. Sur les marchés spéculatifs, les émissions de prêts à effet de levier sont restées fortes, augmentant de 8 % pour atteindre 355 milliards de dollars, tandis que les émissions d’obligations à rendement élevé ont baissé de 20 % pour atteindre 68 milliards de dollars.

Les investisseurs continuent de réclamer des obligations structurées adossées à des prêts (CLOs), qui permettent de soutenir le pipeline de nouvelles émissions de prêts à effet de levier. Les gestionnaires de CLOs ont pour mandat d’investir les capitaux des investisseurs sur le marché des prêts et s’y adonnent sans remord. Les investisseurs ont injecté 49 milliards de dollars dans les CLOs au premier trimestre de 2025 et près de 200 milliards de dollars dans cette catégorie d’actifs au cours des douze derniers mois. Le marché des prêts à effet de levier regorge toujours de structures d’ententes favorables aux émetteurs, ce qui, selon nous, demeure un risque sous-estimé pour les investisseurs. La faiblesse des structures a entraîné une augmentation des opérations de gestion du passif par les émetteurs, ce qui peut considérablement affaiblir le collatéral qui supporte le recouvrement d’une émission. Nous pensons que cet environnement continue de nécessiter une gestion active et discriminatoire pour évaluer le risque de baisse, mais aussi pour repérer les occasions de valeur réelle au milieu de la volatilité.

Train à sens unique

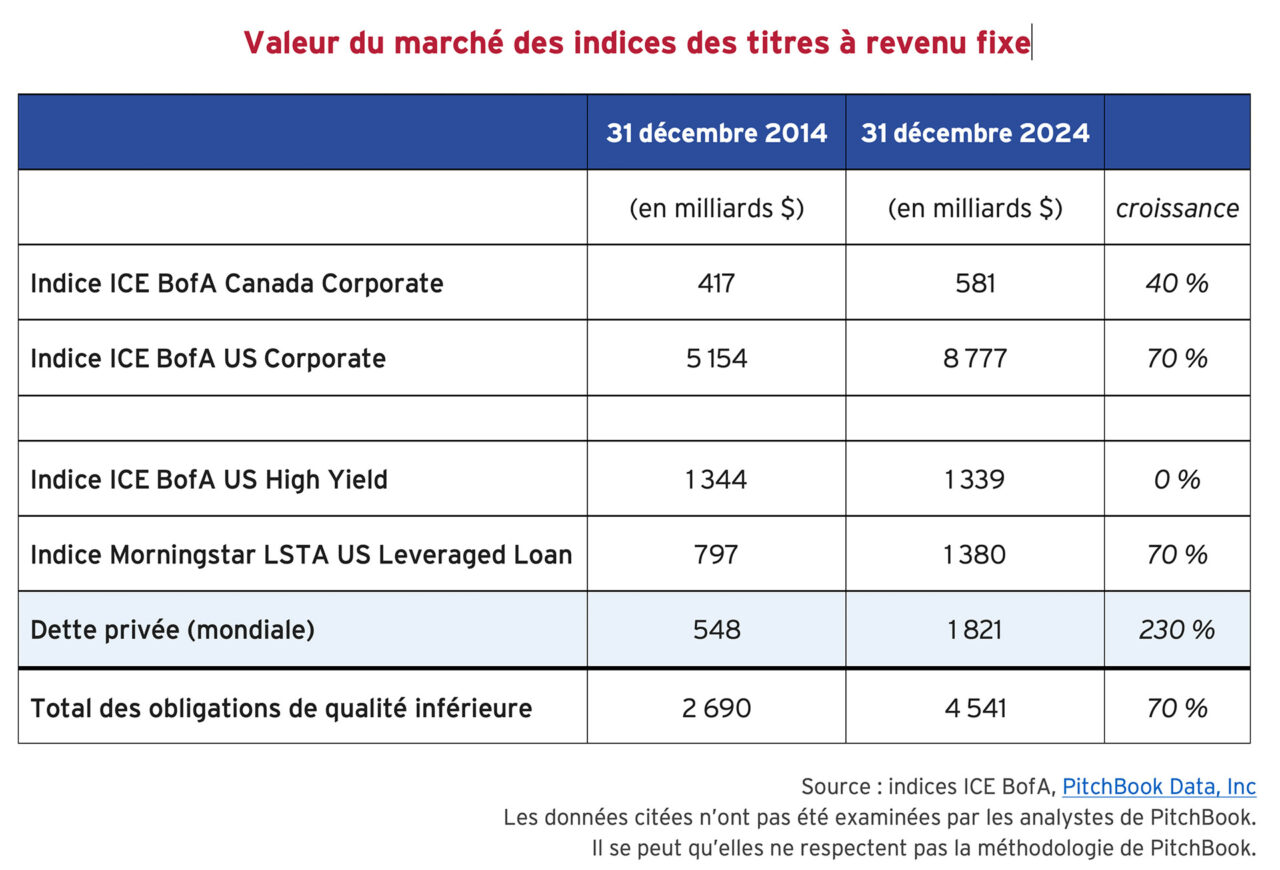

Nous prenons un moment pour passer en revue la croissance des marchés des titres de créance des entreprises au cours des dix dernières années. Comme on pouvait s’y attendre, les principaux marchés d’intérêt (du moins pour nous) sont beaucoup plus importants aujourd’hui qu’ils ne l’étaient il y a dix ans. Nous pouvons voir dans le tableau ci-dessous que le marché canadien des titres de qualité supérieure a augmenté de 40 % au cours de cette période, passant de 417 milliards de dollars à 581 milliards de dollars. Dans le même temps, le marché américain des obligations de qualité supérieure et les marchés de qualité inférieure dans leur ensemble (y compris ceux des obligations à rendement élevé, des prêts à effet de levier et de la dette privée) ont chacun progressé de 70 %.

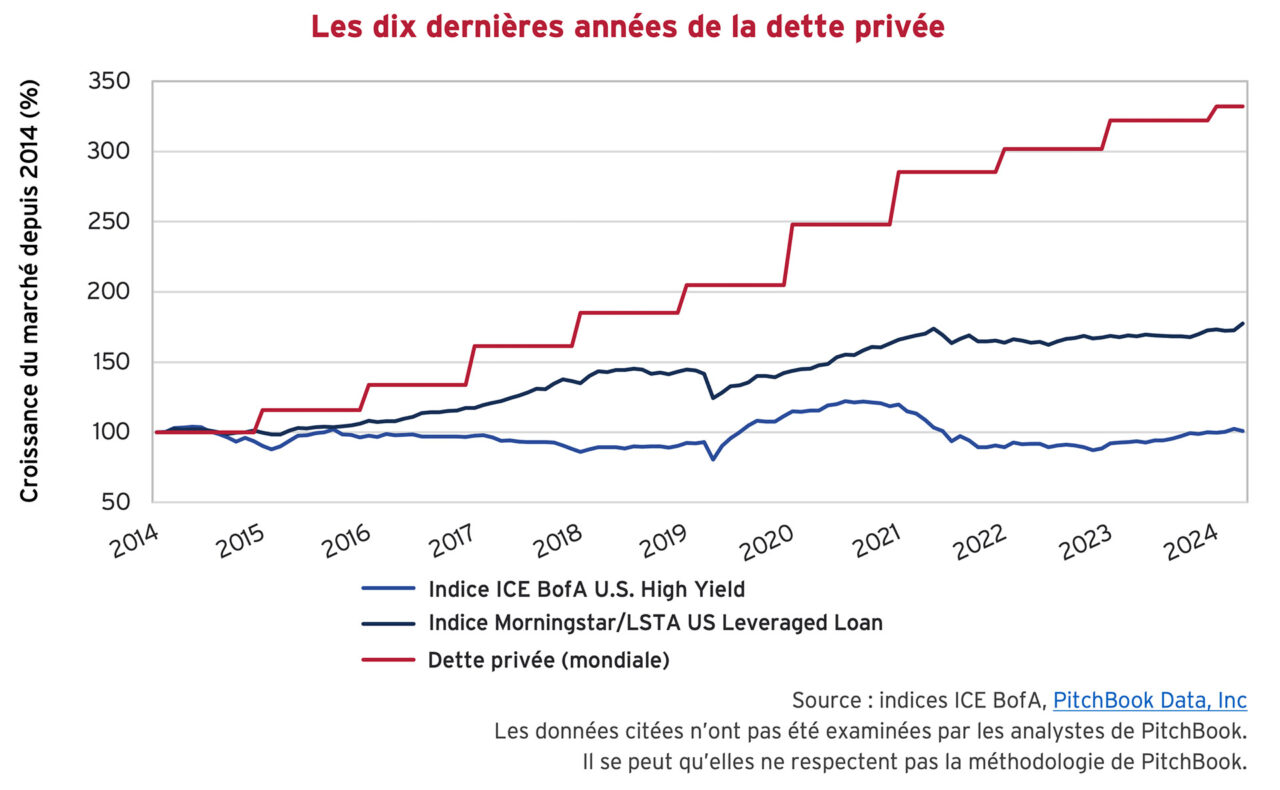

Bien que ces chiffres élevés de croissance ne soient pas très différents, la composition de la croissance au sein des marchés des titres de qualité inférieure saute aux yeux. Il est stupéfiant de voir que l’indice U.S. High Yield Bond a terminé 2014 avec une valeur marchande de 1 340 milliards de dollars et que, dix ans plus tard, il se situe exactement au même niveau. Une croissance nulle sur ce marché au cours des dix dernières années, malgré la croissance de l’économie et l’appétit continu pour l’endettement, est très surprenante. Bien sûr, l’un des faits marquants des dernières années est l’augmentation de la dette privée. Selon PitchBook, qui publie des chiffres annuels, le marché de la dette privée est passé de 548 milliards de dollars à 1 800 milliards de dollars, soit une multiplication par 3,3 sur une période de dix ans.

Conclusion

Nous vivons une époque très incertaine. Nous disons souvent qu’il est futile d’essayer de prévoir les variables macroéconomiques. Cela est plus vrai que jamais. Il n’y a pas beaucoup de carrières où l’on peut se tromper la plupart du temps tout en restant payé. Mais les économistes n’ont rien à envier aux météorologues à cet égard et leur travail est peu enviable dans ce contexte. Alors que les prévisionnistes s’empressent de réviser leurs modèles à chaque nouvelle publication du président Trump sur Truth Social, nous restons fidèles à notre discipline de placement. Nous sommes en bonne posture, avec un portefeuille de grande qualité et très liquide, prêts à tirer parti de points d’entrée plus attrayants lorsqu’ils se présenteront. Nous attendons avec patience et discipline et dans une perspective à long terme, prêts pour affronter l’avenir, quoi qu’il nous réserve.