Pourquoi investir dans des obligations du gouvernement canadien alors que les bons du Trésor américain offrent un meilleur rendement?

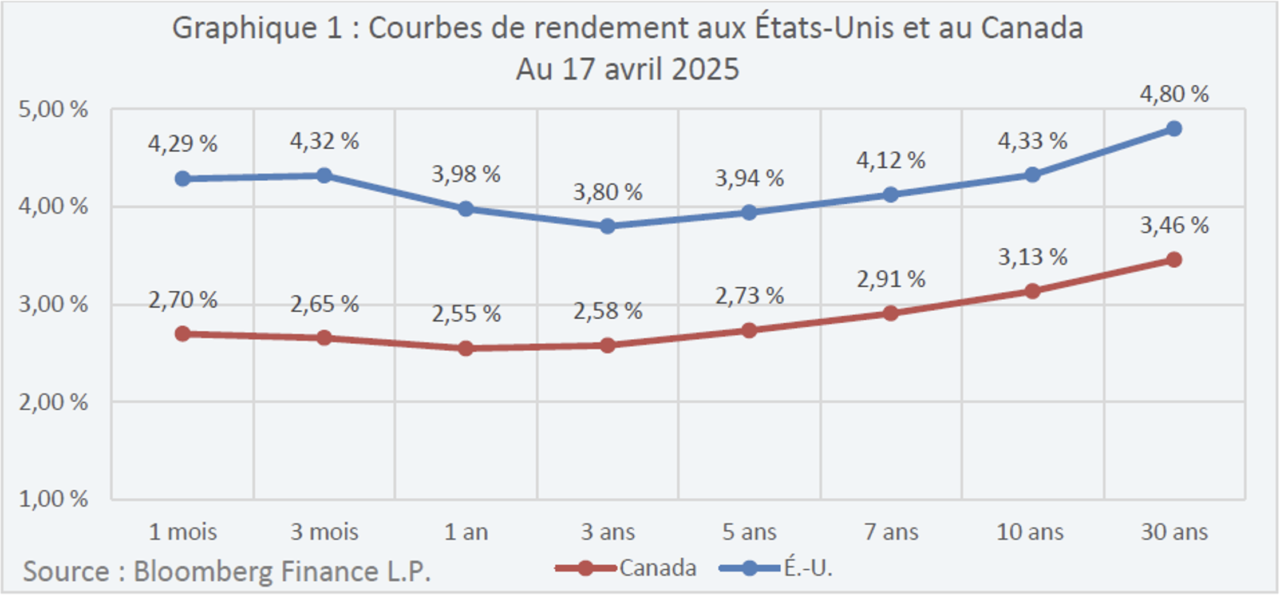

Selon les courbes de rendement des États-Unis et du Canada illustrées dans le graphique 1, les investisseurs pourraient obtenir des primes de rendement intéressantes, supérieures à 1,0 %, en investissant dans des bons du Trésor américain plutôt que dans des obligations du gouvernement canadien à échéances différentes.

Les bons du Trésor américain sont-ils un « rasage gratis » si évident pour les investisseurs canadiens?

Deux décisions de placement

Lorsqu’ils investissent dans un titre dans un autre pays, les investisseurs canadiens doivent tenir compte de la devise du placement ciblé. Par exemple, la devise locale des investisseurs canadiens est le dollar canadien, alors que les bons du Trésor américain sont émis en dollars américains. Par conséquent, un placement canadien dans des bons du Trésor américain peut être considéré comme deux placements distincts :

1) l’actif, c.-à-d. le bon du Trésor américain,

2) la devise qu’est le dollar américain.

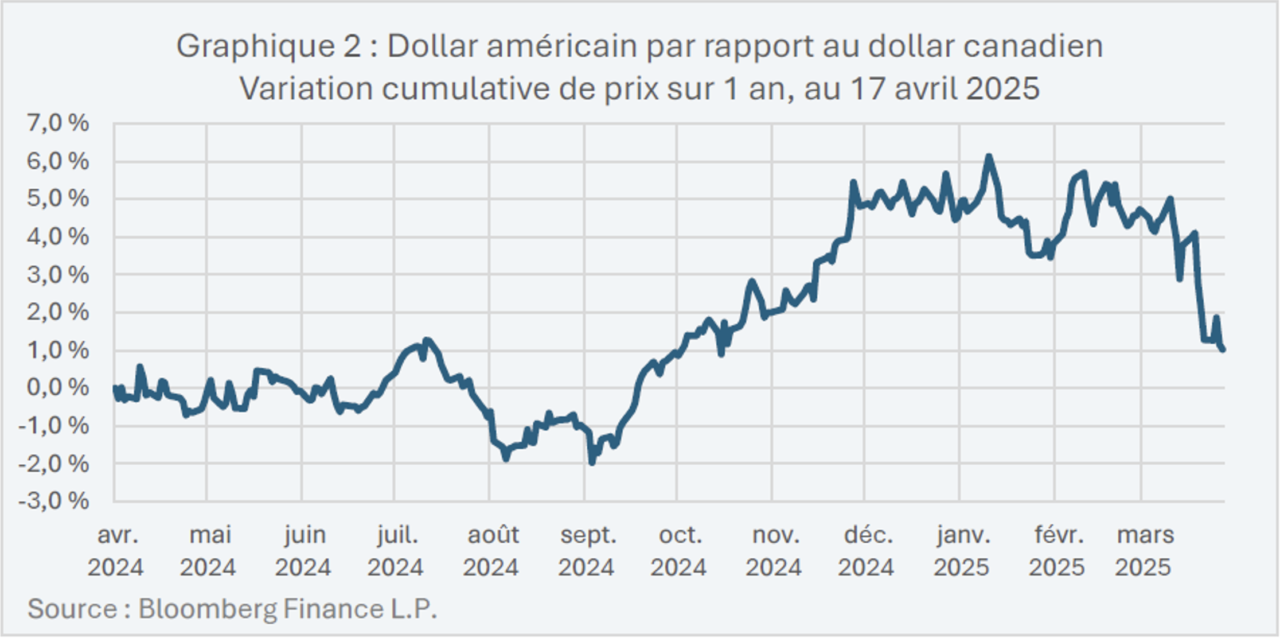

Les devises sont notoirement volatiles et leurs fluctuations sont difficiles à prévoir. Le graphique 2 montre la variation cumulative sur un an du cours du dollar américain par rapport à celui du dollar canadien. La principale information dans ce graphique est que les fluctuations supérieures à 1,0 % des devises (la prime de rendement approximative des bons du Trésor américain) ont été relativement fréquentes sur une période d’un an. Donc, pour les investisseurs canadiens, l’avantage du rendement d’un bon du Trésor américain par rapport à celui d’une obligation du gouvernement du Canada pourrait facilement être contrebalancé par la dépréciation du dollar américain. C’est ce que l’on nomme communément le « risque de change ».

Remarque : Le dollar américain pourrait également prendre de la valeur, ce qui améliorerait les rendements pour les investisseurs canadiens. Toutefois, le profil de volatilité plus élevé des devises ne correspond généralement pas à celui d’un placement dans des obligations, où les investisseurs recherchent habituellement un profil de volatilité plus faible.

Considérations liées à la couverture

Les investisseurs peuvent éliminer l’impact des fluctuations du change par un processus connu sous le nom de « couverture ». La couverture de change est souvent mise en œuvre au moyen d’un instrument dérivé nommé « contrat à terme ».

Ce que les investisseurs doivent absolument comprendre en ce qui concerne les contrats de change à terme de gré à gré, c’est qu’ils réduisent l’incidence des fluctuations monétaires en établissant un taux de change futur. Le taux de change futur est déterminé par l’écart des taux d’intérêt entre les deux devises.

Voici un exemple :

Un investisseur canadien veut investir dans un bon du Trésor américain à un an, tout en couvrant la devise.

Information clé du graphique 1, au 17 avril 2025. Remarque : aux fins d’illustration uniquement.

Rendement des obligations du Trésor américain à un an : 3,98 %

Rendement des obligations du gouvernement canadien à un an : 2,55 %

Cours au comptant USD/CAD : 0,72578 $

Taux de change du contrat à terme USD/CAD sur un an : (rendement des obligations américaines à un an + un an) ÷ (rendement des obligations du Canada à un an + un an) x cours au comptant USD/CAD = (1 + 0,398) ÷ (1 + 0,0255) x 0,72578 = 0,7359 $

Par conséquent, le rendement couvert attendu par l’investisseur canadien avec un bon du Trésor américain à un an est d’environ 2,55 % (c’est-à-dire 3,98 % du rendement du bon du Trésor américain à un an, en tenant compte d’une baisse de 1,375 % du cours à terme du dollar américain, par rapport au cours au comptant actuel).

Conclusion

Les obligations américaines offrent actuellement des primes de rendement intéressantes par rapport aux obligations canadiennes. Il peut être tentant pour les investisseurs canadiens de saisir l’occasion apparente de « rasage gratis » au sud de la frontière.

Un placement dans des bons du Trésor américain sans couverture de change expose l’investisseur à la volatilité de la devise, avec un risque de placement supérieur à celui prévu par l’investisseur. Par ailleurs, la couverture de change annule en grande partie l’avantage de rendement que l’investisseur canadien cherche à obtenir.

En définitive, une fois la devise couverte, les investisseurs canadiens ne bénéficient plus d’un rendement avantageux significatif en investissant dans des obligations d’État étrangères. Cependant, il se peut que les investisseurs canadiens obtiennent un bénéfice après couverture en investissant dans des obligations de sociétés étrangères, puisque l’écart de rendement d’une obligation de société par rapport à une obligation d’État n’est pas pris en compte dans les calculs de la couverture de change.